中国芳纶行业研究

本文导读:《2012-2016年中国芳纶纤维产业运营调研与投资前景预测报告》指出:目前我国对位芳纶的年需求量在5000吨以上,全部依赖进口,目前售价在20万元/吨。我国芳纶1414下游需求分布为:光缆56%、摩擦密封材料12%、防护服11%、轮胎14%;国际下游需求分布为:航空航天40%、传动带20%、高强度绳索13%、防弹衣头盔8%。

芳纶纤维诞生于20世纪60年代末,最初作为宇宙开发材料和重要的战略物资而鲜为人知。冷战结束后,芳纶作为高技术含量的纤维材料大量用于民用领域,才逐渐露为人所知。芳纶的全称是“芳香族聚酰胺纤维”,是一类新型的特种用途合成纤维。芳纶中最具实用价值的品种有两个:一是分子链排列呈锯齿状的间位芳纶纤维,我国称之为芳纶1313;一是分子链排列呈直线状的对位芳纶纤维,我国称之为芳纶1414。两者化学结构相似,但性能差异却很大,应用领域各有不同。芳纶1313具有突出的耐高温、阻燃和绝缘性,成为高性能纤维,主要应用于高温防护服、电绝缘和高温过滤等领域。国内主要用作消防服装(全芳纶),国外更多使用在赛车服,石化电力行业服装等。未来可拓展绝缘领域,如变压器绝缘、电机绝缘等。芳纶1414则具有高强度高模量的特点,素有高分子材料中的“百变金刚”,主要应用于个体防护、防弹装甲、力学橡胶制品、高强缆绳、石棉替代品。

1、间位芳纶

间位芳纶又被称为“防火纤维”,具有很好的耐高温、阻燃以及绝缘特性,是开发最早、产量最大、应用最广,也是最有发展前途的有机耐高温纤维,主要用于高温防护服、电力行业的绝缘服装以及高污染行业中(水泥钢铁等)的高温烟尘过滤袋。

从全球来看,全球间位芳纶(1313)产能3.2万吨,供需基本平衡。在国内供求关系方面,我国间位芳纶需求约10000吨,而国内总产能为8600吨,产能明显不足。

全球间位芳纶生产商及其产能

|

生产商 |

地点 |

品牌 |

产能(吨/年) |

|

美国杜邦 |

美国 |

Nomex |

15700 |

|

西班牙 |

Nomex |

5200 |

|

|

泰和新材 |

中国 |

纽士达 |

5600 |

|

日本帝人 |

日本 |

Conex |

2700 |

|

苏州圣欧 |

中国 |

|

2000 |

|

广东彩艳 |

中国 |

|

1000 |

作为国内间位芳纶市场的主导者,泰和新材目前占据了60%以上的市场份额,毛利率基本稳定在35%以上。中企顾问网分析认为,未来供不应求局面将继续维持,主要原因如下:首先,在当前低碳经济和节能环保的大背景下,用于制造高温烟尘过滤袋的间位芳纶需求可能出现大幅增长;用于制造防护服的间位芳纶需求增速也超过30%,而且国内间位芳纶市场还有非常大的开发空间,未来间位芳纶的需求将以10%-15%的增速发展,2012年将达到11000吨,供给缺口将进一步加大;其次,对位芳纶行业技术/资金壁垒较高,即是在有技术的前提下,投资周期也要三年以上,投资额约10亿元/万吨,短期内国内并没有有效的新增产能。

2、对位芳纶

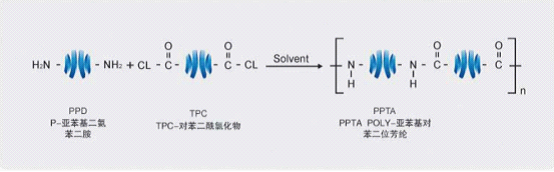

对位芳纶又称“芳纶1414”,是当今世界高性能纤维材料的代表,具有超高强度、高模量、耐高温、阻燃性好、耐候性强、耐酸耐碱、重量轻等优良性能,其力学强度是优质钢材的5-6倍,模量是钢材或玻璃纤维的2-3倍,韧性是钢材的2倍,而重量仅为钢材的1/5。用途比间位芳纶更加广泛,其主要应用领域几乎涵盖了高科技领域的各个方面,主要包括防弹衣、防弹头盔、装甲战车等军事领域以及复合材料如汽车轮胎帘子线、摩擦材料如刹车片、航空航天材料、光缆增强材料等民用领域。因此对位芳纶不仅是重要的战略物资,而且也成为具有战略意义的民用物资。“十二五”期间,对位芳纶作为重要的新材料品种有望受到国家政策的重点支持。

对位芳纶的分子结构

对位芳纶的各项指标都远远高于传统的尼龙纤维和涤纶纤维,并且在几种主流高性能纤维中具有显著优势。另外,芳纶性能与其他高性能纤维有所差别,下游应用领域重叠较少。碳纤维模量偏高,柔韧性和可纺性较差,主要用于车体材料等领域,在个体防护装备领域应用较少。超高分子量PE(聚乙烯)则蠕变性能差,熔点较低,相比而言,对位芳纶更适用于摩擦材料。PBO(聚苯并双噁唑)纤维高昂的售价(250万元/吨)也限制了其在下游的诸多应用,且耐候性较差,不耐阳光照射。

主流高性能纤维的优缺点及主要应用

|

名称 |

分解温度 |

强度g/d |

模量g/d |

优点 |

缺点 |

主要应用 |

|

对位芳纶 |

560℃ |

28 |

600-800 |

耐高温,韧性好,可纺性强 |

耐潮湿和紫外辐射性差 |

防护材料,摩擦材料,复合材料 |

|

PBO |

670℃ |

37 |

1150-1720 |

耐高温,强度、模量高 |

价格贵,耐候性差 |

抗冲击防护用品,耐温、抗辐射用品,高强、增强材料 |

|

高强PE |

145℃ |

26-40 |

883-1413 |

强度高 |

蠕变性能差,熔点较低 |

注塑,吹塑,成膜,管材 |

|

碳纤维 |

800℃ |

23 |

1480 |

耐高温,模量高,导热性好 |

韧性和可纺性差 |

车体材料,航天航空结构材料,体育用品,建筑材料 |

对位芳纶投资成本高、技术难度大、在军工中应用广阔,长期以来美国、日本、韩国、俄罗斯等相关国家对我国实行了严格的技术封锁。目前全球对位芳纶产能约6.5万吨,2011年全球对位芳纶需求量在53000吨左右。世界上主要的对位芳纶生产商是美国杜邦和日本帝人,分别具有28600吨和28450吨产能,几乎垄断国际市场。

全球对位芳纶生产商及其产能

|

生产商 |

地点 |

品牌 |

产能(吨/年) |

|

美国杜邦 |

美国 |

Kevlar |

18000 |

|

乌克兰 |

Kevlar |

8100 |

|

|

杜邦东丽 |

日本 |

Kevlar |

2500 |

|

日本帝人 |

荷兰 |

Twaron |

26450 |

|

日本 |

Technora |

2000 |

|

|

韩国可隆 |

韩国 |

Heracron |

5000 |

|

俄罗斯卡门斯克 |

俄罗斯 |

SVM、Rusar |

2000 |

|

泰和新材 |

中国 |

纽士达 |

1000 |

《2012-2016年中国芳纶纤维产业运营调研与投资前景预测报告》指出:目前我国对位芳纶的年需求量在5000吨以上,全部依赖进口,目前售价在20万元/吨。我国芳纶1414下游需求分布为:光缆56%、摩擦密封材料12%、防护服11%、轮胎14%;国际下游需求分布为:航空航天40%、传动带20%、高强度绳索13%、防弹衣头盔8%。我国与世界下游需求结构差别较大,目前我国每年进口约3000吨1414主要用于光缆增强材料领域。由于长期的技术封锁,芳纶1414在我国的应用还处在早期阶段,随着国内企业实现规模化生产产品应用领域将被逐步打开。