中国工业机器人行业市场现状及趋势预测

http://www.cction.com 2012-12-07 09:45 中企顾问网

本文导读:中企顾问网认为,近几年我国工业机器人行业主要受汽车行业发展带动,未来将主要由“汽车+电子”双轮驱动。我国工业机器人行业近两年发展速度(2010年增长171%,2011年增长51%)显著快于下游汽车行业增速,原因主要有两点:一是因为下游汽车行业新投资的生产线都很先进,均会配置相应工业机器人系统,二是由于汽车行业(主要是汽车零部件行业)部分老旧生产线的置换和自动化升级改造带来的对工业机器人的需求。未来随着电子行业自动化程度的提高,其对工业机器人的需求将呈现大幅增长。

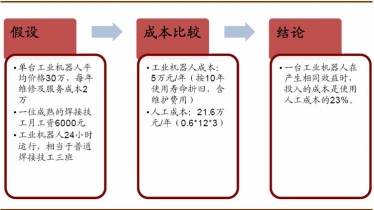

1、机器人是解决成本竞争的有效工具

工业机器人使用成本仅为人工的23%。工业机器人产品按十年使用寿命折旧(含维护费用)每年成本约5万元,而三个成熟的焊接技工每年的成本达到7.2万元*3=21.6万元。从上面的比较可以直观看出,一台工业机器人在产生相同效益时,投入的成本是使用人工成本的23%。《2011-2015年中国工业机器人市场深度调查及投资战略咨询报告》指出:这个比例将大大降低企业的制造成本,为企业盈利提供广阔空间,也提高了企业的价格竞争优势。或者从另外一个角度看,也就意味着企业投资工业机器人2-3年即可收回成本。

工业机器人与人工成本比较

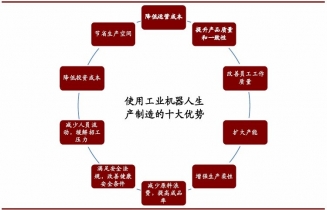

除了降低成本,使用机器人进行工业生产还具有显著提高生产效率、提高产品良率、保证产品品质、增强生产柔性等一系列优势。

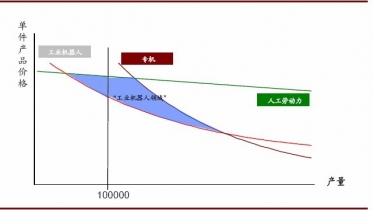

工业机器人市场渗透率目前仅约12%

使用工业机器人生产的十大优势

2、汽车和电子行业将是工业机器人发展的主要驱动力

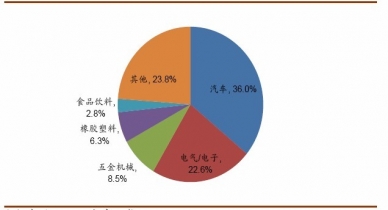

汽车和电子行业是工业机器人下游应用最大的两个领域。根据IFR公布的2011年全球各行业工业机器人新装数据看,汽车和电子两个行业占工业机器人下游应用比例接近60%,其余则基本在10%以下。

近几年我国工业机器人行业主要受汽车行业发展带动,未来将主要由“汽车+电子”双轮驱动。我国工业机器人行业近两年发展速度(2010年增长171%,2011年增长51%)显著快于下游汽车行业增速,原因主要有两点:一是因为下游汽车行业新投资的生产线都很先进,均会配置相应工业机器人系统,二是由于汽车行业(主要是汽车零部件行业)部分老旧生产线的置换和自动化升级改造带来的对工业机器人的需求。未来随着电子行业自动化程度的提高,其对工业机器人的需求将呈现大幅增长。

全球工业机器人下游行业应用结构占比(2011)

中企顾问网认为,近几年我国工业机器人行业主要受汽车行业发展带动,未来将主要由“汽车+电子”双轮驱动。我国工业机器人行业近两年发展速度(2010年增长171%,2011年增长51%)显著快于下游汽车行业增速,原因主要有两点:一是因为下游汽车行业新投资的生产线都很先进,均会配置相应工业机器人系统,二是由于汽车行业(主要是汽车零部件行业)部分老旧生产线的置换和自动化升级改造带来的对工业机器人的需求。未来随着电子行业自动化程度的提高,其对工业机器人的需求将呈现大幅增长。

工业机器人在下游主要行业的驱动因素分析

|

行业 |

驱动因素 |

趋势判断 |

|

汽车 |

汽车新技术和新材料的应用、总装厂自动化程度的提高、电动汽车的发展、汽车零部件企业产能和生产效率的提高 |

工业机器人行业的大订单将持续来自于汽车行业 |

|

电子 |

高效节能产品、消费电子类产品市场、新型生产技术、个人移动电子设备的发展 |

电子行业将成为与汽车同等重要的工业机器人主要应用行业 |

|

橡胶塑料 |

塑料在汽车减重领域的应用、塑料包装在运输行业的应用、塑料在建筑业的应用、塑料的循环使用 |

橡胶塑料行业将持续受益于节能需求 |

|

食品饮料 |

产品的多元化、食品卫生需求、产品快速更新和生产变动、快消食品的需求、新兴市场食品生产的工业化 |

工业机器人在食品饮料行业应用将持续快速发展 |

|

医药化妆品 |

人口老龄化、全球化的医保体制、医药化妆品的全球化需求、医疗设备行业的发展 |

机器人应用将为该行业带来历史发展机遇 |

3、我国工业机器人市场发展空间预测

未来我国将成为全球最大的工业机器人生产及消费国。1999年,我国工业机器人产销规模仅为500余台,2008年超过7000台,2009年受金融危机影响有所回落,2011年已强劲复苏,年销量达到2.25万台,仅次于日本和韩国,我国工业机器人市场需求开始井喷。目前我国是世界上年新装量增速最快的地区,2011年达到51%,预计到2014年我国将成为全球年装机量最大的国家,也意味着届时我国将超越日本成为全球需求最大的工业机器人市场。

中企顾问网预测,2015年我国工业机器人装机量将达到35000台,较2011年增长近60%。