2015-2020年中国医疗器械市场调研与发展战略研究报告

http://www.cction.com 2015-02-11 10:51 中企顾问网

2015-2020年中国医疗器械市场调研与发展战略研究报告2015年2月

医疗器械,是指直接或者间接用于人体的仪器、设备、器具、体外诊断试剂及校准物、材料以及其他类似或者相关的物品,包括所需要的计算机软件;其效用主要通过物理等方式获得,不是通过药理学、免疫学或者代谢的方式获得,或者虽然有这些方式参与但是只起辅助作用。

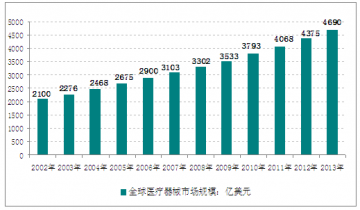

根据欧盟医疗器械委员会法发布的统计数据:全球医疗器械市场销售总额已从2002年的2100亿美元迅速上升至2013 年的4690亿美元。

即使是在全球经济衰退的2008 年和2009 年,全球医疗器械市场依然逆流而上,分别实现6.41%和7.00%的增长率,高于同期药品市场增长率。2014年着经济的复苏和新兴市场国家中等收入水平消费者对医疗保健服务需求的增长,医疗器械市场将会持续增长。

2002-2013年全球医疗器械销售额统计:亿美元

数据来源:欧盟医疗器械委员会

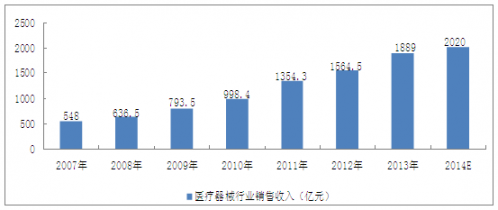

2001年至2013年,中国医疗器械市场销售总额由179亿元增至约1889亿元。也就是说,剔除物价因素影响,我国的医疗器械市场销售总额13年间增长了近11.8倍。由此,2013年中国已经超过日本,成为世界第二大医疗器械市场。

2007-2014年我国医疗器械行业销售收入情况

数据来源:国家统计局

本医疗器械行业研究报告共十四章是中企顾问网的研究成果,通过文字、图表向您详尽描述您所处的行业形势,为您提供详尽的内容。中企顾问网在其多年的行业研究经验基础上建立起了完善的产业研究体系,一整套的产业研究方法一直在业内处于领先地位。医疗器械行业研究报告是2014-2015年度,目前国内最全面、研究最为深入、数据资源最为强大的研究报告产品,为您的投资带来极大的参考价值。

本研究咨询报告由中企顾问网公司领衔撰写,在大量周密的市场调研基础上,主要依据了国家统计局、国家商务部、国家发改委、国家经济信息中心、国务院发展研究中心、国家海关总署、知识产权局、智研数据中心提供的最新行业运行数据为基础,验证于与我们建立联系的全国科研机构、行业协会组织的权威统计资料。

报告揭示了医疗器械行业市场潜在需求与市场机会,报告对中国医疗器械做了重点企业经营状况分析,并分析了中国医疗器械行业发展前景预测。为战略投资者选择恰当的投资时机和公司领导层做战略规划提供准确的市场情报信息及科学的决策依据,同时对银行信贷部门也具有极大的参考价值。

报告目录:

第一章 医疗器械概述1

1.1 医疗器械的概念及特点1

1.1.1 医疗器械的定义1

1.1.2 医疗器械的使用目的1

1.1.3 医疗器械的行业特点2

1.2 医疗器械的相关分类3

1.2.1 医疗器械的分类3

1.2.2 医疗器械从临床角度的分类4

1.2.3 国家药监局对60种医疗器械的分类界定4

1.3 行业地位及作用分析6

1.3.1 医疗器械行业地位阐述6

1.3.2 在卫生健康事业中的作用6

1.3.3 对经济发展的带动作用7

1.3.4 对科技发展的带动作用7

第二章 2012-2014年国际医疗器械行业分析8

2.1 国际医疗器械行业发展概况8

2.1.1 全球医疗器械市场整体格局分析8

医疗器械市场是当今世界经济中发展最快、国际贸易往来最为活跃的市场之一。美国、欧洲、日本共同占据超过80%的全球医疗器械市场,处于绝对领先地位,其中美国是世界上最大的医疗器械生产国和消费国,其消费量占世界市场的39%。

根据欧盟医疗器械委员会法发布的统计数据:全球医疗器械市场销售总额已从2002年的2100亿美元迅速上升至2013 年的4690亿美元。

即使是在全球经济衰退的2008 年和2009 年,全球医疗器械市场依然逆流而上,分别实现6.41%和7.00%的增长率,高于同期药品市场增长率。随着经济的复苏和新兴市场国家中等收入水平消费者对医疗保健服务需求的增长,医疗器械市场将会持续增长。

2002-2013年全球医疗器械销售额统计:亿美元

数据来源:欧盟医疗器械委员会

2.1.2 全球医疗器械市场发展的特点9

医疗器械产业上游主要环节为产品设计与研发、原材料供应,中游业务包括外协生产与设备集成,下游是分销商渠道与医疗机构等终端用户。产业链关系如下图所示:

医疗器械产业链

资料来源:中企顾问网整理

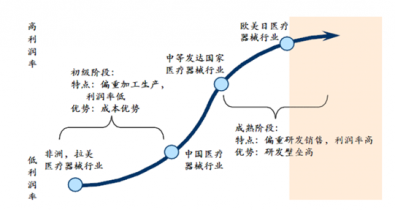

经过长期发展,美国、欧盟、日本等国家医疗器械产业已步入成熟阶段,大型跨国企业通过掌控研发和销售环节,占据价值链关键环节,从而获取较高的利润率。以中国为代表的发展中国家主要从事加工生产,利润率较低。目前中国、巴西等发展中国家正通过自主创新和研发积累,推动本土医疗器械产业向价值链上游转移。

全球主要区域医疗器械行业发展阶段分析

资料来源:中企顾问网整理

产品研发、设计、分销及品牌建设是医疗器械产业价值链上的关键点,亦是产生行业主要利润的关键环节。产业价值链如以下流程图所示:

医疗器械产业价值链

资料来源:中企顾问网整理

2.1.3 全球医疗器械市场增长的动力10

2.1.4 全球医疗器械行业整合并购升温10

2.1.5 全球医疗器械市场企业格局分析12

2.1.6 世界医疗保健手持设备市场规模扩张13

2.1.7 全球医疗器械产业发展热点剖析17

2.2 美国18

2.2.1 美国医疗器械产业发展概况18

2.2.2 美国医疗器械政策法规介绍19

2.2.3 美国医疗器械市场现状分析22

2.2.4 医院租赁医疗器械方式在美国盛行23

2.2.5 2014年起美国开征医疗器械销售税24

2.2.6 美国医疗器械企业资本运作频繁26

2.2.7 美国医疗器械市场发展前景分析27

2.3 欧盟29

2.3.1 欧盟医疗器械市场保持增长势头29

2.3.2 2014年欧盟制定医疗器械安全新规33

2.3.3 德国医疗器械产业发展状况34

2.3.4 英法医疗器械产业发展状况34

2.3.5 西班牙医疗器械产业发展状况35

2.3.6 意大利医疗器械产业发展状况35

2.3.7 匈牙利和波兰医疗器械进口分析36

2.4 日本36

2.4.1 日本医疗器械市场发展概况36

2.4.2 日本与部分国家医械贸易情况39

日本已进入高度老龄化社会,60岁以上老人占该国总人口的比例已达20.5%,与老年疾病有关的医疗器械产品,包括心脏起搏器、人造心脏瓣膜、血管支架、胰岛素泵、人工关节等植入性器械,在日本市场上销售情况十分理想。

日本大地震和海啸对密集分布在日本东部沿海地区的医疗器械产业造成了严重打击,部分公司产量大幅下滑,由于担心今后几年再次发生强震和海啸,日本一些医疗器械公司正在考虑将生产线转移到中国等邻近国家和地区。

近年来,日本进口的医疗器械产品(按进口额而非数量排序)主要有:生命支持器械类产品、各种临床用器械、眼科器械及相关产品、成像诊断设备(CT、PET、MRI设备等)、治疗和手术器械、不锈钢制及其他合金制医疗器械、生理数据测定和生命监测类产品、牙科器械、家用医疗器械、体外诊断器械、其他类(棉制卫生材料、轮椅、按摩器械等)。

2013年日本主要医疗器械产品进出口贸易状况

贸易 | 金额:美元 | |

医用敷料 | 进口 | $257,678,877 |

出口 | $239,684,584 | |

医用耗材 | 进口 | $601,797,353 |

出口 | $169,909,770 | |

诊疗设备 | 进口 | $5,873,167,264 |

出口 | $4,381,525,119 | |

康复用品 | 进口 | $686,756,576 |

出口 | $73,536,376 | |

假齿、义肢及人体介入设备 | 进口 | $2,916,496,574 |

出口 | $133,201,393 | |

医用射线装置 | 进口 | $1,505,804,721 |

出口 | $1,703,074,454 |

资料来源:日本海关

在日本医疗器械市场上,西方发达国家尤其是美国的医疗器械产品则占有很大比例,日本每年对美医疗器械进口额达70~80亿美元,相比之下,中国、印度、巴西、俄罗斯、南非等新兴经济体国家的医疗器械产品在日本市场上只占很小的比例。

2.4.3 2014年日本调整医疗器械生产法规40

2.4.4 日本医械企业加强在华产品研发40

2.5 印度41

2.5.1 印度医疗器械行业发展综述41

2.5.2 印度医疗器械市场的特点42

2.5.3 印度医疗器械市场发展动力43

2.5.4 印度对进口医疗器械的主要要求44

2.5.5 印度启动医疗器械新法案制定49

2.5.6 印度医疗器械市场规模预测51

2.6 其他52

2.6.1 中东地区医疗器械市场吸引力大52

2.6.2 新加坡医疗器械市场需求分析54

2.6.3 泰国医疗器械市场快速增长55

2.6.4 印尼医疗器械市场现状分析56

2.6.5 俄罗斯医疗器械市场分析58

2.6.6 巴西医疗器械产业发展现状60

第三章 2012-2014年中国医疗器械行业分析63

3.1 中国医疗器械行业发展综述63

3.1.1 医疗器械行业的经济社会环境63

3.1.2 医疗器械行业发展的基本特征76

3.1.3 医疗器械行业产业链及其影响分析77

3.1.4 医疗器械行业的区域布局状况77

3.1.5 世界医械发展趋势对中国的影响79

3.2 2012-2014年中国医疗器械行业发展分析83

3.2.1 2012年中国医疗器械产业发展态势83

3.2.2 2012年中国医疗器械行业发展状况85

3.2.3 2013年中国电子医疗器械市场规模86

3.2.4 2013年中国医疗器械行业运行现状89

3.3 2012-2014年中国医疗器械市场概况90

3.3.1 中国医疗器械市场格局解读90

3.3.2 中国医疗器械受资本市场追捧91

3.3.3 影响医疗器械市场增长的主要因素92

3.3.4 我国医疗器械县级市场需求分析94

3.3.5 我国高端医疗器械市场需求强劲94

3.4 2012-2014年中国医疗器械行业进出口状况97

3.4.1 我国医疗器械进出口贸易特征综述97

3.4.2 2012年我国医疗器械进出口情况98

3.4.3 2013年中国医疗器械进出口分析103

3.4.4 2014年中国医疗器械进出口分析106

2014年上半年,我国医疗器械贸易总体表现平稳,进出口总额167.9亿美元,同比增长6.1%。其中,出口额92.9亿美元,同比增长3.15%,出口增势明显放缓;医疗器械进口额74.9亿美元,同比增长10.01%。医院诊断与治疗用品是我医疗器械贸易主要产品,占56.2%的贸易份额。

2014年上半年医疗器械产品类别进出口统计

商品名称 | 出口额 (亿美元) | 同比% | 进口额 (亿美元) | 同比% |

总计 | 92.94 | 3.15 | 74.91 | 10.01 |

医用敷料 | 12.54 | 10.84 | 16.14 | 25.66 |

医用耗材 | 15.25 | -8.58 | 10.89 | 1.56 |

诊疗设备 | 41.33 | 1.95 | 53.26 | 9.14 |

康复用品 | 20.96 | 11.66 | 6.80 | 29.42 |

口腔设材 | 2.85 | 2.23 | 2.33 | 15.29 |

资料来源:中国海关

一、出口增幅趋缓

上半年,我国共向214个国家和地区出口医疗器械,出口额92.9亿美元,同比增长3.15%,较之前几年的同期增速明显放缓。从单一市场来看,美国、日本、德国是我主要出口市场,出口额37.1亿美元,占我出口总额的40%。出口前十大市场中,除了俄罗斯和印度市场出现下滑,俄罗斯市场尤为明显,其他出口市场略有增幅。从具体产品看,出口额过亿美元的产品依然集中在按摩器具、医用导管、药棉、纱布、绷带、化纤制一次性或医用无纺布物服装、X光检查造影剂、助听器、彩超、注射器等一次性耗材和中低端诊断治疗器械上。主要出口公司是泰尔茂医疗产品(杭州)有限公司、枝江奥美医疗用品有限公司、稳健实业(深圳)有限公司、深圳迈瑞生物医疗电子股份有限公司等。

2014年上半年中国医疗器械出口市场统计

目的地 | 出口额 (亿美元) | 同比% | 占比% | |

全球 | 92.9 | 3.15 | 100 | |

1 | 美国 | 23.5 | 4.79 | 25.26 |

2 | 日本 | 7.72 | 5.74 | 8.31 |

3 | 德国 | 5.86 | 9.79 | 6.31 |

4 | 香港 | 5.41 | 6.02 | 5.83 |

5 | 英国 | 3.45 | 12.56 | 3.71 |

6 | 荷兰 | 2.57 | 7.54 | 2.77 |

7 | 俄罗斯联邦 | 2.08 | -19.67 | 2.24 |

8 | 法国 | 2.07 | 4.66 | 2.24 |

9 | 韩国 | 1.96 | 2.62 | 2.11 |

10 | 印度 | 1.94 | -0.88 | 2.08 |

资料来源:中国海关

2014年上半年前十大医疗器械出口统计

序号 | 商品名称 | 出口额 (亿美元) | 同比% | 占比% |

1 | 按摩器具 | 7.65 | 17.9 | 8.23 |

2 | 矫正视力品、保护眼睛或其他类似品 | 5.69 | 1.03 | 6.13 |

3 | 导管、插管及类似品 | 5.2 | 7.36 | 5.6 |

4 | 药棉、纱布、绷带 | 4.45 | 3.95 | 4.79 |

5 | 其他医疗仪器及器具 | 4.22 | 7.67 | 4.54 |

6 | 化纤制一次性或医用无纺织物服装 | 3.61 | 9.02 | 3.89 |

7 | 钢铁制卫生器具 | 3.0 | -12.6 | 3.23 |

8 | 注射器 | 2.79 | 28.4 | 3 |

9 | 其他诊疗设备及零件 | 2.65 | 17.41 | 2.85 |

10 | 不锈钢制洗涤槽及脸盆的卫生器具 | 2.45 | -7.53 |

资料来源:中国海关

二、进口增势良好

上半年,进口医疗器械74.9亿美元,同比增长10.01%,以美国、德国、日本为主,占到进口总额的60%。除日本和韩国进口有下降外,其他国别均表现出良好增势,其中从马来西亚进口同比增长194%,达到了2.01亿美元。诊疗设备产品是最大进口品种,其中使用光学射线仪器、彩超、医用导管、内窥镜、CT等是主要产品。强生(上海)医疗器材有限公司、美敦力医疗用品技术服务(上海)有限公司、上海东松国际贸易有限公司、奥林巴斯贸易(上海)有限公司等为主要进口公司。

2014年上半年中国医疗器械进口市场统计

来源地 | 进口额 (亿美元) | 同比% | 占比% | |

全球 | 74.91 | 10.01 | 100 | |

1 | 美国 | 24.12 | 8.22 | 32.2 |

2 | 德国 | 12.39 | 6.34 | 16.55 |

3 | 日本 | 9.16 | -2.68 | 12.23 |

4 | 瑞士 | 3.0 | 13.7 | 4.01 |

5 | 爱尔兰 | 2.48 | 5.24 | 3.31 |

6 | 英国 | 2.10 | 10.76 | 2.82 |

7 | 马来西亚 | 2.01 | 194.39 | 2.69 |

8 | 荷兰 | 1.83 | 20.4 | 2.45 |

9 | 韩国 | 1.76 | -26.15 | 2.36 |

10 | 法国 | 1.75 | 10.08 | 2.34 |

资料来源:中国海关

2014年上半年前十大进口医疗器械统计

序号 | 商品名称 | 进口额 (亿美元) | 同比% |

1 | 使用光学射线(紫外线、可见光、红外线)的其他仪器及装置 | 5.58 | 13.19 |

2 | 其他医疗仪器及器具 | 5.19 | 24.32 |

3 | 导管、插管及类似品 | 5.11 | 12.42 |

4 | 彩色超声波诊断仪 | 4.57 | 2.84 |

5 | 其他医疗或兽医用X射线应用设备 | 3.22 | 6.77 |

6 | 其他弥补生理缺陷、残疾用器具等 | 3.17 | 16.84 |

7 | X射线断层检查仪 | 3.06 | -11.33 |

8 | 使用光学射线(紫外线、可见光、红外线)的分光仪、分光光度计及摄谱仪 | 2.58 | 2.16 |

9 | 成套的核磁共振成像装置 | 2.57 | 1.82 |

10 | 内窥镜 | 2.42 | 37.08 |

资料来源:中国海关

3.4.5 中国医疗器械进入海外市场的战略110

3.5 医疗器械行业技术发展分析111

3.5.1 国际技术水平分析111

3.5.2 国内技术水平分析111

3.5.3 国内技术存在的问题112

3.5.4 技术发展趋势分析114

3.5.5 政策支持技术方向114

3.6 医疗器械行业发展中存在的问题115

3.6.1 医疗器械行业各环节中存在的问题115

3.6.2 医疗器械行业发展的四大制约因素116

3.6.3 我国医疗器械企业发展面临的问题117

3.6.4 我国医疗器械行业亟待政策扶持118

3.6.5 中国医疗器械本土企业研发面临的难题120

3.7 促进中国医疗器械产业发展的策略121

3.7.1 浅析欧美医疗器械管理机制对我国的启示121

3.7.2 中国医疗器械产业利用创新实行降本增效126

3.7.3 中国医疗器械产业加快发展的措施128

3.7.4 中国医疗器械产业发展壮大的战略128

第四章 中国医疗仪器设备及器械制造行业财务状况131

4.1 中国医疗仪器设备及器械制造行业经济规模131

4.1.1 2010-2014年8月医疗仪器设备及器械制造业销售规模131

4.1.2 2010-2014年8月医疗仪器设备及器械制造业利润规模131

4.1.3 2010-2014年8月医疗仪器设备及器械制造业资产规模132

4.2 中国医疗仪器设备及器械制造行业盈利能力指标分析132

4.2.1 2010-2014年8月医疗仪器设备及器械制造业亏损面132

4.2.2 2010-2014年8月医疗仪器设备及器械制造业销售毛利率133

4.2.3 2010-2014年8月医疗仪器设备及器械制造业成本费用利润率133

4.2.4 2010-2014年8月医疗仪器设备及器械制造业销售利润率134

4.3 中国医疗仪器设备及器械制造行业营运能力指标分析134

4.3.1 2010-2014年8月医疗仪器设备及器械制造业应收账款周转率134

4.3.2 2010-2014年8月医疗仪器设备及器械制造业流动资产周转率135

4.3.3 2010-2014年8月医疗仪器设备及器械制造业总资产周转率135

4.4 中国医疗仪器设备及器械制造行业偿债能力指标分析136

4.4.1 2010-2014年8月医疗仪器设备及器械制造业资产负债率136

4.4.2 2010-2014年8月医疗仪器设备及器械制造业利息保障倍数136

4.5 中国医疗仪器设备及器械制造行业财务状况综合评价137

4.5.1 医疗仪器设备及器械制造业财务状况综合评价137

4.5.2 影响医疗仪器设备及器械制造业财务状况的经济因素分析137

第五章 2012-2014年医疗诊断、监护及治疗设备制造行业分析146

5.1 医疗诊断、监护及治疗设备制造行业运行概况146

5.1.1 行业规模分析146

5.1.2 行业供给分析146

5.1.3 行业需求分析147

5.1.4 运行特点分析148

5.2 超声诊断仪器149

5.2.1 超声诊断概述149

5.2.2 超声诊断类型149

5.2.3 超声诊断仪简述150

5.2.4 我国超声诊断设备市场分析150

5.2.5 中国超声诊断影像系统及设备发展概况152

5.2.6 中国彩色超声诊断设备市场分析156

5.2.7 中国超声诊断设备市场前景可观158

5.2.8 中国超声诊断设备市场规模预测分析158

5.3 CT机159

5.3.1 CT机概述159

5.3.2 CT机的发展史159

5.3.3 全球CT机市场总况159

5.3.4 欧盟CT机市场分析160

5.3.5 美国CT机市场分析168

5.3.6 日本CT机市场分析169

5.3.7 中国CT机产业及市场发展现状169

5.3.8 中国CT机进出口贸易分析171

5.4 磁共振成像装置(MRI)172

5.4.1 磁共振成像172

5.4.2 磁共振成像的发展历程172

5.4.3 国外磁共振成像仪技术研究进展173

5.4.4 中国磁共振成像仪行业发展现状178

5.4.5 中国磁共振成像仪技术研究进展184

5.4.6 本土磁共振成像仪企业面临的形势185

5.4.7 磁共振成像仪产业发展的问题及对策186

5.5 监护产品187

5.5.1 监护仪基本介绍187

5.5.2 全球监护仪市场规模与格局概况188

5.5.3 中国医疗监护仪市场发展综述189

5.5.4 我国医疗监护仪市场格局分析190

5.5.5 2015年医疗监护仪市场规模预测190

5.5.6 监护产品信息化发展及趋势分析191

5.6 呼吸机193

5.6.1 呼吸机介绍193

5.6.2 全球呼吸机市场分析194

5.6.3 中国呼吸机市场总体分析196

5.6.4 中国呼吸机市场供需状况分析198

5.6.5 中国呼吸机进出口状况分析199

5.6.6 国内呼吸机主要生产企业盈利能力比较分析200

5.6.7 我国呼吸机市场发展存在的问题200

5.6.8 我国呼吸机市场投资价值分析201

5.7 内窥镜技术与产品205

5.7.1 中国内窥镜行业综述205

5.7.2 我国关节内窥镜市场分析208

5.7.3 新型防护内窥镜已在沈阳研制成功209

5.7.4 我国胶囊式内窥镜发展进展210

5.7.5 中国医用硬性内窥镜发展建议214

5.7.6 2016年美国消化道内窥镜市场预测216

5.8 其他类型产品217

5.8.1 理疗技术设备在国内外的发展217

5.8.2高端医疗设备打破外资垄断220

5.8.3 我国激光医疗器械市场快速增长223

第六章 2012-2014年口腔科用设备及器具制造行业分析228

6.1 基本定义及概述228

6.1.1 口腔科用设备及器具的定义228

6.1.2 口腔科用设备的发展史228

6.1.3 牙科设备及器具230

6.1.4 牙科设备的发展历程232

6.2 口腔科用设备和器械市场分析236

6.2.1 全球牙科影像设备市场分析236

6.2.2 口腔科用设备成为医械的销售亮点237

6.2.3 口腔科用医疗器械行业规模及供需237

6.2.4 我国口腔医疗器械行业运行特点238

6.2.5 口腔科用设备和器械的几个发展方向239

6.3 口腔科用器械的问题及对策241

6.3.1 口腔器械微生物污染情况及医务人员医源性感染状况241

6.3.2 口腔器械消毒灭菌存在的问题242

6.3.3 口腔器械消毒与灭菌方法243

6.3.4 口腔科用器械的管理对策243

第七章 2012-2014年假肢、人工器官及植(介)入器械制造行业分析246

7.1 假肢246

7.1.1 当今假肢技术的新发展246

7.1.2 日本开发出高精度假肢控制系统248

7.1.3 我国假肢产品开发取得新突破249

7.1.4 动力外骨骼和智能假肢研究状况250

7.2 人工器官251

7.2.1 人工器官概述251

7.2.2 我国人工骨市场发展状况分析251

7.2.3 我国人工关节行业发展状况254

7.2.4 我国人工血管市场发展现状257

7.2.5 我国人工心脏瓣膜市场状况259

7.2.6 我国人工皮肤产业化发展现状260

7.2.7 我国人工肝项目研究开发情况261

7.3 植(介)入器械262

7.3.1 植入医疗器械产业链构成情况262

植入医疗器械是指借助外科手术植入人体,并在手术结束后长期留在体内,用于支持、维持生命,对人体具有潜在危险,对其安全性、有效性必须严格控制的医疗器械。

根据国家统计局制定的《国民经济行业分类与代码》,我国把植入医疗器械归入医疗仪器设备及器械制造(国统局代码358)中的假肢、人工器官及植(介)入器械制造,其统计4级码为C3586。

植入医疗器械行业代码表

行业代码 | 行业名称 |

35 | 专用设备制造 |

358 | 医疗仪器设备及器械制造 |

3586 | 假肢、人工器官及植(介)入器械制造 |

资料来源:中企顾问网整理

植入医疗器械行业主要产品分类

分类依据 | 分类 | 产品 |

按结构特征分 | 有源植入医疗器械 | 通过外科或内科手段,拟部分或全部插入人体,或通过医疗手段介入自然腔口且拟留在体内的有源医疗器械,如心脏起搏器等。 |

无源植入医疗器械 | 通过外科手段来达到下列目的的医疗器械:全部或部分插入人体或自然腔口中;或为替代上表皮或眼表面用的;并且使其在体内至少存留30天,且只能通过内科或外科的手段取出。如心血管支架、人工关节等。 | |

按用途分 | 冠状动脉植入医疗器械 | 支架、导管、导丝等 |

先天性心脏病植入医疗器械 | 封堵器、心脏起搏器、心脏瓣膜等 | |

脑血管植入医疗器械 | 颈动脉支架、锥动脉支架、颅内血管支架、覆膜支架、球囊扩张导管、微导管、微导丝、远端保护器械、弹簧圈、液态栓塞材料等 | |

外周血管介入器械 | 动脉支架、髂动脉支架、股动脉支架、胭动脉支架、锁骨下动脉支架、主动脉瘤覆膜支架、髂动脉瘤覆膜支架、股动脉瘤覆膜支架、髂静脉支架、股静脉支架等 | |

骨科植入器械 | 人工关节、脊柱、创伤等 | |

美容及整容植入器械 | 乳房假体、鼻假体、软组织扩张器等 | |

眼科植入医疗器械 | 人工晶体 |

资料来源:中企顾问网整理

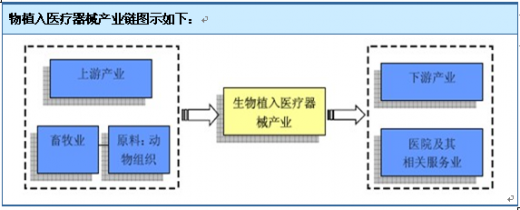

植入医疗器械的上游原材料主要有金属及合金材料、生物陶瓷、高分子材料及天然生物材料等,而生物型植入医疗器械的上游原料为天然生物材料。植入医疗器械的下游市场主要集中在医院和美容院,具体来说集中在医院的神经外科、妇科、普外科、骨科、整形外科以及美容院等机构。

物植入医疗器械产业链图示如下:

资料来源:中企顾问网整理

1、上游原料产业分析

应用在植入医疗器械领域的天然生物材料多数来源于动物组织,主要是膜、筋腱、心包、血管、骨头等非主要食用组织。目前该类天然生物材料用于植入型医疗器械领域还并不十分广泛,与金属、高分子合成材料相比只是很小的部分,且国内外并未形成广泛的市场应用,因此天然生物材料的供给及价格变动对于行业的影响非常小。而随着以动物组织为原料的生物型植入医疗器械产业的发展,会提高猪、牛的价值,促进猪、牛养殖业的发展,改善养殖农民的生活。

2、下游产业分析

植入医疗器械最主要的下游用户是医院及整形美容院,我国医疗卫生事业随着国力的增强得到了长足的发展,近年来,医院总数及三级甲等医院数量整体呈现明显增加趋势。其中三级甲等医院是植入医疗器械的主要使用机构,等级较高的医院数量不断增加表明我国在高等级手术的执行能力上也逐渐增强,如神经外科手术、心脏手术等,这使得国内植入医疗器械的需求保持增长。此外,随着人民生活水平的提高,美容整形的需求迅速增长,各种医学美容整形机构数量也迅速增长,几乎每所医院都设有医学美容整形外科,还有众多私营美容整形诊所,医学美容市场潜力巨大。其中美容外科对于植入医疗器械的需求逐年稳定增长,未来这一市场将是植入医疗器械增长的重要领域。

7.3.2 我国植入医疗器械产业规模265

2011-2013年中国假肢、人工器官及植(介)入器械增长行业规模以上企业统计分析

年份 | 企业数量(家) | 销售收入(亿元) | 总产值(亿元) |

2011年 | 48 | 51.06 | 53.80 |

2011年 | 52 | 71.83 | 78.67 |

2013年 | 58 | 77.66 | 83.69 |

资料来源:中企顾问网整理

7.3.3 植入医疗器械企业格局分析265

7.3.4 植入医疗器械研发进展情况267

7.3.5 植入医疗器械行业政策环境270

7.3.6 植入医疗器械行业发展建议272

7.3.7 植入医疗器械行业前景展望272

第八章 2012-2014年其他医疗设备及器械制造行业分析274

8.1 2012-2014年一次性医疗器械市场综况274

8.1.1 一次性医疗器械概述274

8.1.2 全球一次性医疗器械市场发展状况274

8.1.3 我国一次性医疗器械产业现状分析275

8.1.4 高值一次性医疗器械面临浪费难题275

8.1.5 一次性医疗器械的发展方向分析276

8.1.6 我国一次性无菌医疗器械市场前景广阔277

8.2 2012-2014年注射器市场分析277

8.2.1 全球一次性注射器市场发展概况277

8.2.2 全球胰岛素注射器涌起研发热潮279

8.2.3 中国一次性注射器行业发展现状280

8.2.4 我国一次性注射器高端产品亟待开发280

8.2.5 我国一次性注射器出口面临的障碍及应对281

8.2.6 预充式注射器市场发展形势剖析281

8.2.7 无针注射器研发进展及前景分析285

8.3 2012-2014年家庭医疗器械市场分析286

8.3.1 民用医疗器械市场的基本特点286

8.3.2 我国家用医疗器械市场规模分析287

8.3.3 我国家用心脏除颤器市场格局分析288

8.3.4 家用医疗器械营销及品牌策略解析289

8.3.5 我国家用医疗器械市场前景预测302

8.3.6 我国五类家用医疗器械市场前景看好303

第九章 2012-2014年中国主要省市医疗器械市场分析305

9.1 广东省305

9.1.1 广东省医疗器械产业规模分析305

9.1.2 广东医疗器械产业创新发展分析307

9.1.3 2012年广东医疗器械产业运行简况308

9.1.4 深圳市医疗器械产业总体发展状况308

9.1.5 佛山积极打造医疗器械进出口基地309

9.1.6 广东将对医疗器械价格进行管制311

9.2 上海市311

9.2.1 2012年上海医疗器械产业发展简析311

9.2.2 2013年上海医疗器械行业销售状况312

9.2.3 2013年上海关区医疗器械进口情况312

9.2.4 政策利好助推上海医疗器械行业快速发展313

9.2.5 上海成立医疗器械标准研究联合实验室321

9.2.6 上海医疗器械行业的发展方向322

9.3 北京市325

9.3.1 北京医疗器械产业的优劣势分析325

9.3.2 北京市加强医疗器械产业准入管理326

9.3.3 北京启用医疗器械监管信息系统326

9.3.4 北京打造高端医疗器械产业园327

9.4 江苏省328

9.4.1 江苏医疗器械产业发展势头良好328

9.4.2 江苏试点推进医疗器械委托储运328

9.4.3 江苏昆山医疗器械产业渐显聚集态势331

9.4.4 江苏宿迁医疗器械产品外贸现状332

9.4.5 武进成为江苏医疗器械出口基地332

9.5 浙江省334

9.5.1 浙江实行医疗器械职业资格证书制度334

9.5.2 浙江省对医疗器械企业进行质量信用评价334

9.5.3 2013年浙江医疗器械监督抽验情况335

9.6 其他省市336

9.6.1 安徽滁州医疗器械行业发展现状336

9.6.2 江西南昌医疗器械行业的发展336

9.6.3 成都提升基层公益性医疗设备337

9.6.4 黑龙江医疗器械成生物医药产业新突破方向337

9.6.5 山西医疗器械产业发展现状及目标338

第十章 2012-2014年中国医疗器械市场销售分析340

10.1 医疗器械企业的销售理论概述340

10.1.1 医疗器械销售力340

10.1.2 市场管理340

10.1.3 销售政策的制定规则341

10.1.4 团队建设341

10.1.5 营销渠道的开拓及促销设计342

10.2 中国医疗器械市场营销分析342

10.2.1 医疗器械营销的突破要点342

10.2.2 跨国医疗器械企业转向数据库营销模式分析343

10.2.3 环境变化下的医疗设备营销分析345

10.2.4 家用医疗器械营销新模式分析347

10.3 医疗器械市场招投标分析348

10.3.1 医疗器械招标采购方式应用情况348

10.3.2 医疗器械招标存在的问题351

10.3.3 医疗器械招标规范发展的措施352

10.4 医疗器械售后服务分析354

10.4.1 医疗器械存在的售后服务陷阱354

10.4.2 大型医疗设备售后服务市场亟待规范354

10.4.3 医疗器械售后服务前景看好355

第十一章 2012-2014年医疗器械行业重点企业分析356

11.1 深圳迈瑞生物医疗电子股份有限公司356

11.1.1 企业发展概况356

11.1.2 经营效益分析356

11.1.3 业务经营分析357

11.1.4 财务状况分析358

11.1.5 未来前景展望358

11.2 华润万东医疗装备股份有限公司358

11.2.1 企业发展概况358

11.2.2 经营效益分析359

11.2.3 业务经营分析359

11.2.4 财务状况分析362

11.2.5 未来前景展望362

11.3 北京航天长峰股份有限公司363

11.3.1 企业发展概况363

11.3.2 经营效益分析364

11.3.3 业务经营分析364

11.3.4 财务状况分析367

11.3.5 未来前景展望367

11.4 山东新华医疗器械股份有限公司368

11.4.1 企业发展概况368

11.4.2 经营效益分析368

11.4.3 业务经营分析369

11.4.4 财务状况分析371

11.4.5 未来前景展望372

11.5 江苏鱼跃医疗设备股份有限公司372

11.5.1 企业发展概况372

11.5.2 经营效益分析373

11.5.3 业务经营分析373

11.5.4 财务状况分析376

11.5.5 未来前景展望377

11.6 上市公司财务比较分析377

11.6.1 盈利能力分析377

11.6.2 成长能力分析377

11.6.3 营运能力分析378

11.6.4 偿债能力分析378

11.7 沈阳东软医疗系统有限公司379

11.7.1 公司简介379

11.7.2 东软医疗在CT领域的崛起380

11.7.3 东软公司CT机成功打入全球高端医疗市场382

11.7.4 东软携手飞利浦在医疗领域合资382

11.7.5 东软医疗推出多款医疗器械新品383

第十二章 2012-2014年医疗器械行业竞争分析385

12.1 2012-2014年医疗器械行业竞争状况385

12.1.1 世界医疗器械产业竞争力解析385

12.1.2 国内医疗器械市场竞争格局分析385

12.1.3 本土医疗器械行业加速向外扩展386

12.1.4 外资企业借并购进入医疗新领域386

12.1.5 医疗器械低端市场竞争日趋激烈391

12.1.6 医疗器械行业竞争无序侵权现象频发392

12.2 医疗器械行业“波特五力”竞争分析395

12.2.1 新的行业进入者的威胁395

12.2.2 买方侃价能力395

12.2.3 医疗替代品的压力395

12.2.4 供方侃价能力395

12.2.5 产业内存在的竞争396

12.3 医疗器械产业的数字化竞争分析396

12.3.1 在优势对接中寻求发展396

12.3.2 拥有更多的自主知识产权技术396

12.3.3 知识积累是创新的源泉397

12.3.4 技术壁垒逐渐升级398

12.4 医疗器械行业竞争策略探讨399

12.4.1 提高医疗器械行业竞争力的对策和建议399

12.4.2 品牌效应提高医疗器械企业竞争力401

12.4.3 中国医疗器械企业提高国际竞争力的对策403

第十三章 2012-2014年医疗器械的政策监管环境分析405

13.1 中国医疗器械行业的监管环境概述405

13.1.1 行业管理体制分析405

13.1.2 行业监管历程分析406

13.1.3 行业标准体系制定409

13.2 2012-2014年医疗器械行业政策监管动态410

13.2.1 我国医疗器械GMP正式实施410

13.2.2 《医疗器械召回管理办法》出台实施419

13.2.3 2012年我国医疗器械行业一批新标准实施420

13.2.4 2012年我国加强高电位治疗设备监督管理422

13.2.5 2012年我国规范境外医疗器械标签和包装标识423

13.2.6 2012年二三类医疗器械经营许可权下放423

13.2.7 2013年工信部研究推出医疗器械扶持专项424

13.2.8 “十二五”医疗器械行业政策落实425

13.3 翻新再用医疗器械市场监管分析431

13.3.1 市场呼唤有序监管431

13.3.2 安全成为关注焦点432

13.3.3 产品质量需法规把关432

13.3.4 翻新再用医疗器械的相关趋势434

13.4 各类医疗器械企业和产品的监管情况分析434

13.4.1 医械生产企业质量管理存在的问题及应对434

13.4.2 医械经营企业管理中存在的问题及监管对策436

13.4.3 医疗器械软件监管状况及对策分析438

第十四章 医疗器械行业的投资及前景分析441

14.1 投资机遇与热点441

14.1.1 外资加速布局中国医疗器械行业441

14.1.2 我国医疗器械行业景气度判断441

14.1.3 医疗器械基层市场的机遇与方向442

14.1.4 具备投资价值的三类医疗器械443

14.1.5 未来中国医疗器械行业发展的四大热点446

14.1.6 “十二五”国产医疗器械面临政策机遇447

14.2 投资风险及防范措施448

14.2.1 政策风险及防范措施448

14.2.2 技术风险及防范措施449

14.2.3 供求风险及防范措施450

14.2.4 相关行业风险及防范措施450

14.2.5 区域风险及防范措施451

14.2.6 产品结构风险及防范措施451

14.2.7 其他风险及防范措施452

14.3 医疗器械行业前景趋势分析453

14.3.1 我国医疗器械市场成长潜力巨大453

14.3.2 未来10年中国医疗器械行业将迅猛发展454

14.3.3 我国生命支持医疗器械基层市场前景广阔454

14.3.4 未来我国医疗器械行业发展热点分析457

14.4 “十二五”中国医疗器械科技产业规划剖析458

14.4.1 形势与需求458

14.4.2 指导思想及发展原则459

14.4.3 发展目标460

14.4.4 发展重点462

14.4.5 重点任务布局465

14.4.6 保障措施467

14.5 2015-2020年中国医疗仪器设备及器械制造行业预测分析467

14.5.1 影响中国医疗仪器设备及器械制造行业发展因素分析467

14.5.2 2015-2020年中国医疗仪器设备及器械制造行业销售收入预测469

14.5.3 2015-2020年中国医疗仪器设备及器械制造行业利润总额预测470

附录471

附录一:医疗器械国家、行业标准目录471

附录二:《医疗器械分类规则》540

附录三:进口医疗器械检验监督管理办法543

附录四:医疗器械不良事件监测和再评价管理办法(试行)552

附录五:医疗器械生产质量管理规范(试行)561

附录六:医疗器械召回管理办法(试行)569

附录七:药品和医疗器械行政处罚裁量适用规则576