2015-2020年中国液化石油气市场调研与发展趋势研究报告

http://www.cction.com 2015-02-11 11:01 中企顾问网

2015-2020年中国液化石油气市场调研与发展趋势研究报告2015年2月

2013年全球液化石油气产量达到2.65亿吨,需求量约为2.62亿吨,当中亚洲是全球液化石油气需求量增长最快的市场,并继续影响到全世界未来的生产量、贸易及运输。预计到2019年全球液化石油气产销市场规模将达到2.97亿吨、2.95亿吨。

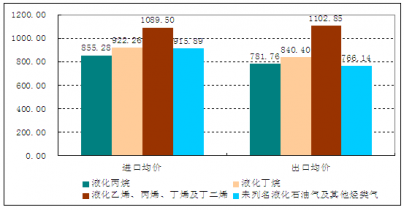

2013年全球液化石油气细分产品进出口均价对比图:美元/吨

资料来源:中企顾问网整理

2013年是中国经济走下高速增长台阶的标志性一年,石油需求增长开始放缓。在2011年和2012年石油需求连续两年增长5%之后,2013年国内石油消费量增幅只有3.5%左右,进口石油的增长势头随之减弱。在这一年里,包括原油、成品油、液化石油气(LPG)和其他产品在内的石油净进口量仅增长3.8%(过去5年的年均增幅为9.8%),但首次突破3亿吨,由2012年的2.931亿吨上升到3.042亿吨的历史最高水平,与2004年的1.515亿吨相比翻了一番。进口石油占全国油品消费量的比例(进口依存度)由2012年的61.5%略升至2013年的61.7%。

2002-2014年中国液化石油气供需平衡表

年份 | 产量(万吨) | 销量(万吨) | 进口(万吨) | 出口(万吨) |

2002年 | 1036.8 | 1625.4 | 626.2 | 5.6 |

2003年 | 1211.7 | 1796.6 | 636.7 | 2.4 |

2004年 | 1417 | 2016 | 641 | 3.2 |

2005年 | 1432.7 | 2046.5 | 617 | 2.7 |

2006年 | 1745.3 | 2207.6 | 535.6 | 15.1 |

2007年 | 1944.7 | 2327.9 | 405.4 | 33.8 |

2008年 | 1914.8 | 2118.9 | 259.2 | 67.9 |

2009年 | 1831.7 | 2115 | 408 | 84.9 |

2010年 | 2102.3 | 2337 | 327 | 93 |

2011年 | 2250.8 | 2404 | 349.6 | 119.1 |

2012年 | 2268.7 | 2468 | 358.5 | 128.2 |

2013年 | 2280.0 | 2575 | 420.7 | 125.8 |

2014E | 2300.0 | 2670 | 500.0 | 130.0 |

数据来源:国家统计局

本液化石油气行业研究报告共十一章是中企顾问网的研究成果,通过文字、图表向您详尽描述您所处的行业形势,为您提供详尽的内容。中企顾问网在其多年的行业研究经验基础上建立起了完善的产业研究体系,一整套的产业研究方法一直在业内处于领先地位。液化石油气行业研究报告是2014-2015年度,目前国内最全面、研究最为深入、数据资源最为强大的研究报告产品,为您的投资带来极大的参考价值。

本研究咨询报告由中企顾问网公司领衔撰写,在大量周密的市场调研基础上,主要依据了国家统计局、国家商务部、国家发改委、国家经济信息中心、国务院发展研究中心、国家海关总署、知识产权局、智研数据中心提供的最新行业运行数据为基础,验证于与我们建立联系的全国科研机构、行业协会组织的权威统计资料。

报告揭示了液化石油气行业市场潜在需求与市场机会,报告对中国液化石油气做了重点企业经营状况分析,并分析了中国液化石油气行业发展前景预测。为战略投资者选择恰当的投资时机和公司领导层做战略规划提供准确的市场情报信息及科学的决策依据,同时对银行信贷部门也具有极大的参考价值。

报告目录:

第一章 2014年国际液化石油气市场运行动状况分析1

第一节 2014年国际液化石油气市场分析1

一、液化石油气行业发展特点分析1

二、世界液化石油气市场的贸易现状4

根据联合国数据库统计口径:全球液化石油气进出口贸易包括271112、271113、271114、271119四大类。

全球液化石油气进出口产品范围

海关代码 | 范围 |

271112 | 液化丙烷 |

271113 | 打火机用液化丁烷,容器容积>300cucm |

其他液化丁烷 | |

271114 | 液化乙烯、丙烯、丁烯及丁二烯 |

271119 | 打火机用其他液化燃料,容器容积>300cucm |

资料来源:联合国数据库

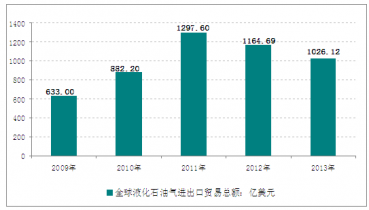

据统计:2013年全球液化石油气进出口贸易总额为1026.12亿美元,较2012年同期下降11.9%。当中全球液化石油气进口金额为674.78亿美元,同比下降4.14%;出口金额为351.35亿美元,同比下降23.75%。

2009-2013年全球液化石油气进出口贸易总额

资料来源:中企顾问网整理

2009-2013年全球液化石油气进出口分年度统计

年份 | 进口金额:美元 | 出口金额:美元 |

2009年 | $35601847753 | $27697783460 |

2010年 | $51595569904 | $36624581963 |

2011年 | $68669127437 | $61090825249 |

2012年 | $70391174154 | $46078261622 |

2013年 | $67477813685 | $35134552863 |

资料来源:中企顾问网整理

一、2013年全球液化丙烷(271112)进出口市场概况

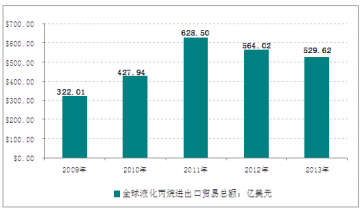

据统计:2013年全球液化丙烷进出口贸易总额为529.62亿美元,较2012年同期下降6.1%。当中全球液化丙烷进口金额为345.94亿美元,同比下降2.5%;出口金额为183.68亿美元,同比下降12.2%。

2009-2013年全球液化丙烷进出口贸易总额

资料来源:中企顾问网整理

2009-2013年全球液化丙烷进出口分年度统计

年份 | 进口金额:美元 | 出口金额:美元 |

2009年 | $17830348744 | $14370494510 |

2010年 | $25443276464 | $17350552936 |

2011年 | $34348328341 | $28501598684 |

2012年 | $35482083317 | $20919848688 |

2013年 | $34593828063 | $18368141258 |

资料来源:中企顾问网整理

2009-2013年全球液化丙烷累计进口金额TOP5

国家 | 进口金额:美元 |

日本 | $37241706617 |

韩国 | $11094995927 |

美国 | $10439787189 |

中国 | $8031921021 |

意大利 | $7571389395 |

其他国家 | $73318064780 |

全球合计 | 147697864929 |

资料来源:中企顾问网整理

2009-2013年全球液化丙烷累计出口金额TOP5

国家 | 出口金额:美元 |

阿尔及利亚 | $14085809291 |

美国 | $13561896421 |

沙特阿拉伯 | $11914435179 |

挪威 | $8931644215 |

加拿大 | $8192690307 |

其他国家 | $42824160663 |

合计 | $99510636076 |

资料来源:中企顾问网整理

……

三、世界液化石油气价格走势分析41

第二节 2014年世界主要国家液化石油气行业发展情况分析41

一、印尼41

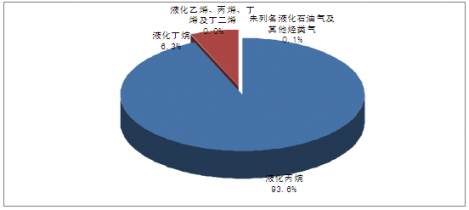

根据印尼海关统计数据,2013年印尼累计进口液化石油气342.59万吨,进口金额为31.12亿美元;出口数量为9690吨,出口金额为1053.23万美元。

2013年印尼液化石油气进出口状况分析(美元,千克)

产品 | 进口金额 | 进口数量 | 出口金额 | 出口数量 |

液化丙烷 | $1,390,978,341 | 1,546,636,757 | $9,856,761 | 9,114,100 |

液化丁烷 | $1,682,232,874 | 1,843,116,708 | $663,171 | 571,000 |

液化乙烯、丙烯、丁烯及丁二烯 | $881,062 | 260,929 | $315 | 210 |

未列名液化石油气及其他烃类气 | $37,840,196 | 35,887,703 | $12,095 | 4,894 |

合计 | $3,111,932,473 | 3,425,902,097 | $10,532,342 | 9,690,204 |

资料来源:印尼海关

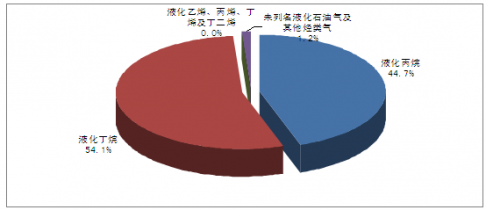

2013年印尼液化石油气进口产品结构:按金额

资料来源:印尼海关

2013年印尼液化石油气出口产品结构:按金额

资料来源:印尼海关

1、2013年印尼液化丙烷进出口数据分析

2009-2013年印尼液化丙烷进出口贸易统计

年度 | 贸易 | 金额:美元 | 总量:千克 |

2009 | 进口 | $235,106,046 | 472,746,046 |

2009 | 出口 | $22,699,580 | 44,366,967 |

2010 | 进口 | $412,925,804 | 541,005,071 |

2010 | 出口 | $178,992 | 180,800 |

2011 | 进口 | $674,627,862 | 795,084,942 |

2011 | 出口 | $389,560 | 388,766 |

2012 | 进口 | $1,307,627,129 | 1,347,656,003 |

2012 | 出口 | $7,121,089 | 6,220,541 |

2013 | 进口 | $1,390,978,341 | 1,546,636,757 |

2013 | 出口 | $9,856,761 | 9,114,100 |

资料来源:印尼海关

2、2013年印尼液化丁烷进出口数据分析

2009-2013年印尼液化丁烷进出口贸易统计

年度 | 贸易 | 金额:美元 | 总量:千克 |

2009 | 进口 | $224,885,416 | 441,560,815 |

2009 | 出口 | $27,389,099 | 45,782,220 |

2010 | 进口 | $443,650,323 | 583,970,059 |

2011 | 进口 | $736,750,806 | 838,683,067 |

2011 | 出口 | $64,194,329 | 73,606,785 |

2012 | 进口 | $1,720,362,717 | 1,777,457,202 |

2012 | 出口 | $2,010,857 | 1,991,145 |

2013 | 进口 | $1,682,232,874 | 1,843,116,708 |

2013 | 出口 | $663,171 | 571,000 |

资料来源:印尼海关

3、2013年印尼液化乙烯、丙烯、丁烯及丁二烯进出口数据分析

2009-2013年印尼液化乙烯、丙烯、丁烯及丁二烯进出口贸易统计

年度 | 贸易 | 金额:美元 | 总量:千克 |

2009 | 进口 | $112,659 | 47,306 |

2009 | 出口 | $53,660,358 | 67,201,766 |

2010 | 进口 | $6,277,156 | 935,419 |

2010 | 出口 | $43,194,945 | 37,961,776 |

2011 | 进口 | $395,198 | 99,840 |

2011 | 出口 | $11,844,750 | 9,250,000 |

2012 | 进口 | $618,122 | 206,175 |

2013 | 进口 | $881,062 | 260,929 |

2013 | 出口 | $315 | 210 |

资料来源:印尼海关

4、2013年印尼其他未列名液化石油气及其他烃类气进出口数据分析

2009-2013年印尼其他未列名液化石油气及其他烃类气进出口贸易统计

年度 | 贸易 | 金额:美元 | 总量:千克 |

2009 | 进口 | $26,657,110 | 52,440,509 |

2009 | 出口 | $63,720,227 | 86,268,281 |

2010 | 进口 | $27,110 | 14,209 |

2010 | 出口 | $167,376,454 | 185,878,159 |

2011 | 进口 | $19,510 | 403 |

2011 | 出口 | $208,478,368 | 148,531,313 |

2012 | 进口 | $28,326,263 | 22,582,722 |

2013 | 进口 | $37,840,196 | 35,887,703 |

2013 | 出口 | $12,095 | 4,894 |

资料来源:印尼海关

二、美国45

三、日本49

第三节 2015-2020年全球液化石油气行业发展趋势分析50

第二章 2014年中国液化石油气行业运行环境分析52

第一节 国内宏观经济环境分析52

一、GDP历史变动轨迹分析52

二、固定资产投资历史变动轨迹分析55

三、2015年中国宏观经济发展预测分析62

第二节 2014年中国液化石油气行业发展政策环境分析63

一、《城镇燃气管理条例》63

二、重点省市管理条例分析64

三、相关政策影响分析65

第三节 2014年中国液化石油气行业发展社会环境分析69

一、人口环境分析69

二、教育环境分析70

三、文化环境分析72

四、生态环境分析74

五、中国城镇化率75

六、居民的各种消费观念和习惯76

第三章 2014年中国液化石油气行业运行形势分析83

第一节 2014年中国液化石油气行业运行概述83

一、液化石油气行业回顾83

2013年是中国经济走下高速增长台阶的标志性一年,石油需求增长开始放缓。在2011年和2012年石油需求连续两年增长5%之后,2013年国内石油消费量增幅只有3.5%左右,进口石油的增长势头随之减弱。在这一年里,包括原油、成品油、液化石油气(LPG)和其他产品在内的石油净进口量仅增长3.8%(过去5年的年均增幅为9.8%),但首次突破3亿吨,由2012年的2.931亿吨上升到3.042亿吨的历史最高水平,与2004年的1.515亿吨相比翻了一番。进口石油占全国油品消费量的比例(进口依存度)由2012年的61.5%略升至2013年的61.7%。

2002-2013年中国液化石油气供需平衡表

年份 | 产量(万吨) | 销量(万吨) | 进口(万吨) | 出口(万吨) |

2002年 | 1036.8 | 1625.4 | 626.2 | 5.6 |

2003年 | 1211.7 | 1796.6 | 636.7 | 2.4 |

2004年 | 1417 | 2016 | 641 | 3.2 |

2005年 | 1432.7 | 2046.5 | 617 | 2.7 |

2006年 | 1745.3 | 2207.6 | 535.6 | 15.1 |

2007年 | 1944.7 | 2327.9 | 405.4 | 33.8 |

2008年 | 1914.8 | 2118.9 | 259.2 | 67.9 |

2009年 | 1831.7 | 2115 | 408 | 84.9 |

2010年 | 2102.3 | 2337 | 327 | 93 |

2011年 | 2250.8 | 2404 | 349.6 | 119.1 |

2012年 | 2268.7 | 2468 | 358.5 | 128.2 |

2013年 | 2280.0 | 2575 | 420.7 | 125.8 |

数据来源:国家统计局

2013年,中国成品油进口量大幅缩减,同时出口量大幅增长。在国内炼油能力过剩的背景下,2013年成品油净进口量下降28.7%,至1107万吨,是过去10年除2010年外的最低值。市场需求低于预期使得柴油和汽油出口量达到3年来最高水平,增幅分别高达49%和60%,而现有炼厂开工率低下迫使至少2200万吨/年的新增炼油能力推迟到2014年投产。国内乙烯产量增加,加上新增乙烯能力投产,使得石脑油净进口量创纪录地达到319万吨。

化工原料需求促使进口液化石油气市场重新繁荣。2013年液化石油气净进口量4年来首次上升,进口量达到295万吨,恢复增长的进口气需求全部来自化工生产领域的原料需求。2013年天然气和液化石油气净进口量分别增长33%和43%,打破了过去几年进口天然气和进口液化石油气市场一增一减的局面,两大市场共同发展的新格局正在形成。2013年进口气占液化石油气消费量的约10%,同时天然气的进口依存度上升到30%。

通过近三年国内液化气价格走势对比可以发现,2014年1-4月份国内液化气价格整体要高于2013年,但与13年有着较高的相似度,3-4月份价格较2012年偏低,另外2014年1-4月份价格整体波动区间继续被收窄,运行较为平稳。

分月来看,1-2月份因正值春节前后,炼厂春节前排库造成了1月份整体价格偏弱,而2月上半月正值春节假期与假期之后,南方需求并未快速恢复,华南工厂复工缓慢,同时大量进口气到岸造成华南价格继续下滑,同时亦抑制了国内整体价位运行。3月份,国内检修季逐步来看,液化气再度显现走高苗头,不过最终因华南持续的高进口量、调油市场不佳深加工开工率不足、国内经济增速放缓等原因牵制,国内液化气市场亦难以大幅上行,整体保持在相对较高位置而已。4月份国内液化气市场仍以平稳运行为主,但随着4月下旬临近,5月市场增量预期,天气逐步转热等原因,国内液化气市场整体价位呈现缓慢下滑局面。

下面对后市影响因素做简要分析:

1、5-7月份气温偏高,南方市场正值需求淡季,另外春季检修普遍陆续结束,液化气市场低谷空间出现。通过2012-2014年的液化气价格走势图我们也可以发现,2012月2013年夏季低点均出现在6月中旬前后,而2014年价格低点在此间出现的可能性依旧较大。

2、国内液化气走势受深加工单位开工率影响加大。随着国内深加工装置产能的不断增加以及中石化、中石油等主营炼厂资源的不断细分,主营炼厂民用气供应量缩减,部分分离为醚后碳四供应深加工单位,特别是在南方深加工单位不甚密集的需求,深加工的停工将迫使改部分醚后碳四再次转弱民用气销售,加大炼厂销售压力,因此深加工的开停工对区内走势亦至关重要。

3、华东、华南两地的进口到货情况。因主营单位资源细分,市场供应显现出一定缺口,进口大库普遍加大进口量以弥补市场缺口,但市场千变万化,经常出现进口集中到港造成短暂供大于求或者进口到货量少市场供不应求的局面,因此进口气的到货情况亦一定程度影响以上两地的液化气价格走势,华南地区2月上旬的大跌表现的尤为明显。据统计,国内1-3月份进口量为106.86万吨,而2013年1-4月份这一数字仅为43.74万吨,同比增加了144%。

综上判断,国内液化气市场本年度低点在6月份出现可能依旧较大,但随着国内深加工市场的继续推进,部分地区供应缺口较为明显,另外就1-4月份运行情况来看,2014年夏季低价有望再度高于2013年,另外仍需时刻关注深加工单位的开停工情况和进口的到货情况对市场造成的影响。

与全球化工领域需求占液化石油气消费总量28.6%的平均比例相比,中国化工行业液化石油气用量比例差距还很大,按照国家统计局2012年的统计,该数据为5%,这成为中国新增液化石油气需求的巨大潜力。

随着传统石化生产企业调整化工原料结构、加大饱和液化石油气掺混用作乙烯生产原料的比例,扩大烷基化、异构化、芳构化以及甲基叔丁基醚(MTBE)产能,并提高现有装置开工率,以及一些企业在PDH等更广泛的化工原料领域增产液化石油气深加工产品,预计2014年液化石油气需求继续快速增长。国内炼厂液化石油气产量的进一步提高将使液化石油气收率继续增大。

PDH生产丙烯的技术进步、高于乙烯的丙烯需求增长、美国页岩气革命带来的大量出口液化石油气,以及预计于2015年下半年巴拿马运河扩建工程的完工从而拉近进口廉价丙烷的距离等诸多利好因素,正将国内PDH投资热转变为投产热。如果预定于2014年投产的5座新建PDH装置顺利投产,预计2014年液化石油气净进口量将至少增加100万吨,达到400万吨以上。进口气市场重新繁荣和炼厂气的再度升温将促使液化石油气需求增长加快。

二、油价上涨推动中国国产液化气地位提升86

三、国内液化石油气市场的五个特点86

四、城市小区中央管道供给液化石油气的透析87

第二节 2014年中国液化石油气价格走势分析90

一、中国液化气价格分析90

二、LPG市场价格的影响因素分析92

三、炼化企业LPG销售定价决策综述93

第三节 2014年中国液化石油气行业存在的问题分析94

第四章 2011-2014年中国液化石油产量数据统计分析97

第一节 2011-2013年中国液化石油产量数据分析97

一、2011-2013年液化石油产量数据分析97

二、2011-2013年液化石油重点省市数据分析97

第二节 2014年中国液化石油产量数据分析101

一、2014年全国液化石油产量数据分析101

二、2014年液化石油重点省市数据分析101

第三节 2014年中国液化石油产量增长性分析103

一、产量增长103

二、集中度变化103

第五章 2012-2014年中国燃气生产和供应行业数据监测分析105

第一节 2012-2014年中国燃气生产和供应行业总体数据分析105

一、2012年中国燃气生产和供应行业全部企业数据分析105

二、2013年中国燃气生产和供应行业全部企业数据分析107

三、2014年中国燃气生产和供应行业全部企业数据分析108

第二节 2012-2014年中国燃气生产和供应行业不同规模企业数据分析110

一、2012年中国燃气生产和供应行业不同规模企业数据分析110

二、2013年中国燃气生产和供应行业不同规模企业数据分析111

三、2014年中国燃气生产和供应行业不同规模企业数据分析111

第三节 2012-2014年中国燃气生产和供应行业不同所有制企业数据分析112

一、2012年中国燃气生产和供应行业不同所有制企业数据分析112

二、2013年中国燃气生产和供应行业不同所有制企业数据分析112

三、2014年中国燃气生产和供应行业不同所有制企业数据分析113

第六章 2014年中国LPG市场运输走势分析114

第一节 2014年国际LPG运输市场分析114

一、世界液化气运输船市场现状114

二、全球LPG船市场量价齐升118

第二节 2014年中国液化气运输市场分析120

一、国内LPG运输市场的竞争状态120

二、液化气运输市场步入良性循环阶段121

三、遵义要求工程运输车辆"统一着装"122

第三节 2014年国内液化气水运市场分析123

一、国内LPG水运市场现状123

二、液化石油气水运市场环境因素分析123

三、中国液化气水运市场中存在的问题126

四、中国液化气水运市场前景分析127

第七章 2014年中国液化石油气行业市场竞争格局分析129

第一节 2014年中国液化石油气行业竞争现状分析129

一、进口LPG与国产LPG竞争加剧129

二、重点公司竞争分析130

三、产品价格竞争分析132

第二节 2014年中国主要地区液化石油气发展格局分析134

一、广东134

二、武汉136

三、海南136

四、其他地区137

第三节 2014年中国液化石油气行业竞争策略分析139

第八章 2014年中国液化石油气重点企业运营及竞争力分析141

第一节 潮州市华丰造气厂有限公司141

一、企业概况141

二、企业主要经济指标分析141

三、企业盈利能力分析142

四、企业偿债能力分析142

五、企业运营能力分析142

六、企业成长能力分析143

第二节 广州华凯石油燃气有限公司143

一、企业概况143

二、企业主要经济指标分析143

三、企业盈利能力分析144

四、企业偿债能力分析144

五、企业运营能力分析144

六、企业成长能力分析145

第三节 新海能源(珠海)有限公司145

一、企业概况145

二、企业主要经济指标分析146

三、企业盈利能力分析146

五、企业偿债能力分析146

四、企业运营能力分析147

六、企业成长能力分析147

第四节 张家港东华优尼科能源有限公司147

一、企业概况147

二、企业主要经济指标分析148

三、企业盈利能力分析148

五、企业偿债能力分析148

四、企业运营能力分析149

六、企业成长能力分析149

第五节 番禺港建液化气有限公司149

一、企业概况149

二、企业主要经济指标分析149

三、企业盈利能力分析150

五、企业偿债能力分析150

四、企业运营能力分析150

六、企业成长能力分析151

第六节 海洋石油阳江实业有限公司151

一、企业概况151

二、企业主要经济指标分析151

三、企业盈利能力分析152

四、企业偿债能力分析152

五、企业运营能力分析152

六、企业成长能力分析153

第七节 西安秦华天然气有限公司153

一、企业概况153

二、企业主要经济指标分析154

三、企业盈利能力分析155

四、企业偿债能力分析155

五、企业运营能力分析155

六、企业成长能力分析155

第八节 宁波兴光煤气集团公司156

一、企业概况156

二、企业主要经济指标分析156

三、企业盈利能力分析157

五、企业偿债能力分析157

四、企业运营能力分析157

六、企业成长能力分析158

第九节 苏州碧辟液化石油气有限公司158

一、企业概况158

二、企业主要经济指标分析159

三、企业盈利能力分析159

四、企业偿债能力分析159

五、企业运营能力分析160

六、企业成长能力分析160

第十节 佛山市南海燃气发展有限公司160

一、企业概况160

二、企业主要经济指标分析161

三、企业盈利能力分析162

四、企业偿债能力分析162

五、企业运营能力分析162

六、企业成长能力分析162

第九章 2014年中国石油工业运行形势解析164

第一节 2014年中国石油工业发展现概述164

一、中国石油工业发展历程164

二、石油工业安全生产状况及对策168

三、我国原油开采行业现状分析171

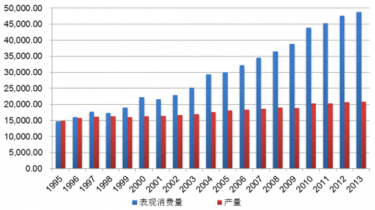

根据数据统计,2013 年中国原油表观消费量 4.88 亿吨,国内产量为 2.08 亿吨,对外依存度达到 57.39%;天然气表观消费量 1,631.48 亿立方米,国内产量为 1,129.39 亿立方米,对外依存度达到30.78%。

1995-2013年中国原油产量和表观消费量变化趋势 单位:万吨

数据来源:国家统计局

2005 年-2013 年我国原油出口、进口及对外依存度情况 (单位:万吨)

时间 | 产量 | 原油出口 | 原油进口 | 表观消费量 | 对外依赖度 |

2005年 | 18083.89 | 806.69 | 12708.32 | 29985.52 | 39.69% |

2006年 | 18367.59 | 633.72 | 14518.03 | 32251.90 | 43.05% |

2007年 | 18665.69 | 382.92 | 16317.55 | 34600.31 | 46.05% |

2008年 | 18972.82 | 373.34 | 17889.30 | 36488.78 | 48.00% |

2009年 | 18948.96 | 518.40 | 20378.93 | 38809.50 | 51.17% |

2010年 | 20301.40 | 304.22 | 23931.14 | 43868.33 | 53.72% |

2011年 | 20364.60 | 252.20 | 25254.92 | 45367.32 | 55.11% |

2012年 | 20747.80 | 243.00 | 27102.00 | 47606.80 | 56.42% |

2013年 | 20812.87 | 162.00 | 28195.00 | 48845.87 | 57.39% |

数据来源:国家统计局

随着我国石油产业的快速发展,石油装备制造业也取得长足进步,一些产品逐步赢得国际市场认可为大幅提升陆上钻井和完井的效率,我国原油产量增长加快,原油进口增速平稳,原油对外依存度再次攀高,2013年全年达到57.39%,同比上升0.97个百分点。

“十二五”期间,石油装备制造企业要把高端装备制造和节能环保作为今后发展重点,要始终坚持和积极推进科技创新,把科技进步和创新作为加快转变发展方式的重要支撑,大力发展原创技术和专有技术,占领技术制高点。

随着世界经济一体化进程的加快,世界石油行业的全球化趋势越来越明显。进入21世纪以来,我国石油产业快速发展,产业规模不断扩大,其先进设备和技术的应用是重要推动力。

我国作为能耗大国,能源需求的增长也带动石油装备技术的发展,特别是国内三大石油公司均加快海外业务发展,进一步推动石油装备走向国际市场。

我国石油装备出口在数量、质量上也登上一个新台阶,其中很重要的原因是我国石油钻探设备人工成本低,产品价格平均比国外同类低30%,有的甚至低50%,在国际上价格优势明显。

随着海洋油气开发向深水进军,市场规模还将扩大。如果海工装备制造业能占其中20%以上的市场份额,再加上海工配套方面的产值,海工装备就能成为一个产值达千亿美元的新兴产业。

预计到2020年,海洋石油占全球石油开采量的35%。而我国目前海洋石油占石油开采总量不足1/5,提升潜力巨大。

四、我国石油工业垄断面临变局173

五、石油行业中民营企业步履蹒跚174

第二节 2014年中国石油工业信息化分析175

一、我国石油工业信息化现状与展望175

二、我国石油行业信息整合道路176

三、解析石油工业信息化与ERP177

四、石油工业用信息化串起管理链178

第三节 2014年中国石油行业发展影响因素浅析180

一、解析整合对石油石化行业的影响180

二、人民币升值带给我国石油企业的影响181

三、石油业商会带给石油行业的冲击182

第四节 2014年中国石油工业发展建议与策略探讨183

一、中国石油行业发展海外投资探究183

二、我国石油行业必须走科学发展之路185

三、石油行业落实非公经济需注意的问题186

四、优化石油工业产业结构迫在眉睫194

五、中国石油工业需认真思考的几个问题196

六、强化石油工业计量工作的对策197

第十章 2015-2020年中国液化石油气的发展前景分析200

第一节 2015-2020年中国液化石油气的发展展望200

一、中国液化石油气发展前景向好200

二、中国LPG市场前景201

三、上海液化石油气的需求量201

第二节 2015-2020年中国液化石油气行业市场预测分析204

一、市场供给预测分析204

二、市场需求预测分析204

三、进出口预测分析205

第三节 2015-2020年中国液化石油气行业市场盈利预测分析209

第十一章 2015-2020年中国液化石油气行业投资机会与风险分析211

第一节 2015-2020年中国液化石油气行业投资环境分析211

第二节 2015-2020年中国液化石油气行业投资机会分析212

一、投资价值分析212

二、规模的发展及投资需求分析212

第三节 2015-2020年中国液化石油气行业投资风险分析213

一、市场竞争风险213

二、原材料风险213

三、资金风险213

四、政策风险213

第四节 专家投资建议214