2020-2026年中国医院行业分析与市场供需预测报告

http://www.cction.com 2020-02-17 12:52 中企顾问网

2020-2026年中国医院行业分析与市场供需预测报告2020-2

2016年末,全国医疗卫生机构总数达983394个,比2015年减少134个。其中:医院29140个,基层医疗卫生机构926518个,专业公共卫生机构24866个。与2015年相比,医院增加1553个,基层医疗卫生机构增加5748个,专业公共卫生机构减少7061个(由于资源整合,计划生育技术服务机构减少)

2010-2016年全国医疗卫生机构数走势图 |

|

资料来源:卫生部

医院中,公立医院12708个,民营医院16432个。医院按等级分:三级医院2232个(其中:三级甲等医院1308个),二级医院7944个,一级医院9282个,未定级医院9682个。医院按床位数分:100张床位以下医院17490个,100-199张医院4324个,200-499张医院4081个,500-799张医院1643个,800张及以上医院1602个。

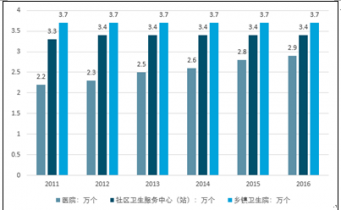

2011-2016年全国医疗卫生机构数 |

|

资料来源:卫生部

中企顾问网发布的《2020-2026年中国医院行业分析与市场供需预测报告》依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行研究分析。它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一,具有重要的参考价值!

中企顾问网是国内权威的市场调查、行业分析,主要服务有市场调查报告,行业分析报告,投资发展报告,市场研究报告,市场分析报告,行业研究报告,行业调查报告,投资咨询报告,投资情报,免费报告,行业咨询,数据等,是中国知名的研究报告提供商。

报告目录

1.1 医院行业概述

1.1.1 医院的定义

1.1.2 中国医院的分类

1.2 中国卫生服务发展综述

1.2.1 中国卫生服务需求及主要健康问题

1.2.2 中国卫生服务利用与医疗保险情况

1.2.3 中国公共卫生服务发展情况概述

1.2.4 中国居民健康行为发展情况概述

1.2.5 中国医疗行业医患关系发展情况

1.3 医疗服务市场不断扩容

1.3.1 人口老龄化

1.3.2 城镇化的推进

1.4 医疗消费需求呈现多层次、多元化

1.5 基本医疗保障制度不断推进

1.5.1 医改政策将深远影响医疗服务市场格局

1.5.2 全民医保体系的建设

1.5.3 公立医院改革

第二章 2014-2019年中国医院行业发展情况分析

2.1 2014-2019年中国医院行业市场供给分析

2.1.1 中国卫生机构数量统计

2.1.2 中国卫生机构床位统计

2.1.3 中国卫生人力资源统计

2.1.4 中国社区卫生供给情况

2.1.5 中国医院服务效率情况

2.2 2014-2019年中国医院行业市场需求分析

2.2.1 中国就诊需求统计

2.2.2 中国卫生总费用统计

2.2.3 中国人均卫生费用统计

2.2.4 中国妇幼保健需求统计

2.2.5 中国公共卫生与疾病防治需求统计

2.3 2014-2019年中国医院行业经营效益分析

2.2.1 中国卫生机构资产负债统计

2.2.2 中国医院行业经营效益分析

2.4 2014-2019年中国医疗保障制度发展情况分析

第三章 2014-2019年中国医药卫生体制改革分析

3.1 2014-2019年中国医院改革发展概况

3.1.1 中国医院改革的发展历程

3.1.2 中国医院改革的主要成就

3.1.3 中国医院改革面临的问题与挑战

3.2 2014-2019年中国新医改方案分析

3.2.1 中国新医改的重要性

3.2.2 中国新医改方案的总体目标

3.2.3 中国医改需建立的四大体系

3.2.4 中国新医改卫生体制的改革

3.2.5 中国新医改的五项重点改革

3.2.6 中国新医改实施的总体规划

3.2.7 中国新医改方案的总体评价

3.3 2014-2019年中国未来医改发展方向分析

3.3.1 国家政策对中国医改事业的要求

3.3.2 新医改将基本医疗服务确定为公共产品

3.3.3 新医改将建立覆盖全民的基本医疗制度

3.3.4 新医改将缓解群众“看病难、看病贵”问题

3.3.5 新医改中所有困难家庭将享有医疗救助保障

3.3.6 新医改将促进“健康中国2020”战略的实施

3.4 2014-2019年中国区域性医疗改革探索分析

3.4.1 神木县医改模式

3.4.2 子长县医改模式

3.4.3 府谷县医改模式

3.4.4 民政部肯定陕西神木免费医疗模式

第四章 2014-2019年中国公立医院发展情况分析

4.1 2014-2019年中国公立医院发展概况

4.1.1 中国公立医院数量统计

4.1.2 中国公立医疗机构资产规模统计

4.1.3 中国公立医疗机构市场份额统计

4.1.4 中国公立医疗机构经营效益统计

4.1.5 中国公立医院发展存在的问题

4.1.6 中国公立医院改革和发展建议

4.2 2014-2019年公立医院改革分析

4.2.1 公立医院改革概述

4.2.2 公立医院改革框架分析

4.2.3 推进公立医院改革着力点分析

4.2.4 公立医院改革中的公益性分析

4.2.5 新医改下公立医院的补偿机制

4.2.6 新医改对公立医院发展的影响

4.2.7 公立医院面对市场竞争的经营策略

4.3 公立医院回归公益轨道的路径分析

4.3.1 公立医院公益性淡化的原因

4.3.2 公立医院在医疗公益性中的地位分析

4.3.3 公立医院在维护医疗公益性的使命分析

4.3.4 公立医院实现公益性的经验及政策建议

4.4 公立医院多渠道投融资分析

4.4.1 公立医院投融资的主要障碍

4.4.2 中国公立医院财务制度规定

4.4.3 公立医院投融资的政策依据

4.4.4 中国公立医院投融资模式分析

4.4.5 中国医院融资租赁可行性分析

4.5 2014-2019年中国公立医院改革实施情况分析

4.5.1 《关于公立医院改革试点的指导意见》发布

4.5.2 卫生部公布16个公立医院改革试点城市

4.5.3 上海市正式启动公立医院改革

4.5.4 昆明市正式启动公立医院改革

4.5.5 深圳市正式启动公立医院改革

4.5.6 宝鸡市正式启动公立医院改革

第五章 2014-2019年中国民营医院发展情况分析

5.1 中国民营医院发展概况

5.1.1 中国民营医院数量统计

5.1.2 中国民营医疗机构资产规模统计

5.1.3 中国营利性医疗机构市场份额统计

5.1.4 中国营利性医疗机构经营效益统计

5.1.5 新医改与中国民营医院发展分析

5.1.6 中国民营医院存在的问题和瓶颈

5.2 民营医院投资模式分析

5.2.1 民营企业资本向民营医院延伸

5.2.2 公立医院整体转让给民营企业

5.2.3 投资机构和集团并购国有医院

5.2.4 投资机构和集团托管公有医院

5.2.5 村民集体联合投资兴办民营医院

5.2.6 通过有偿转让实现公立医院产权过渡

5.3 民营医院的发展策略

5.3.1 民营医院发展战略分析

5.3.2 民营医院的SWOT分析

5.3.3 民营医院发展的战略选择

5.3.4 民营医院的转型发展策略

5.3.5 民营医院差异化发展战略

5.4 民营医院的发展趋势

5.4.1 民营医院将朝规模化发展

5.4.2 民营医院将更侧重品牌营销

5.4.3 民营医院将寻求个性化发展

5.4.4 培养人才及建立良性的鼓励机制

5.4.5 打造动态化和显现化的核心优势

5.4.6 资本运作将成民营医院发展的新途径

5.5 2014-2019年中国民营医院发展动态分析

5.5.1 昆明市出台民营医院投资扶持政策

5.5.2 湖北省出台民营医院发展鼓励政策

5.5.3 山东省出台意见鼓励民营医院发展

5.5.4 广东省民营医院部分纳入医保定点机构

第六章 2014-2019年中国专科医院发展情况分析

6.1 专科医院发展概述

6.1.1 专科医院的定义

6.1.2 专科医院的特点

6.1.3 专科医院数量统计

6.1.4 专科医院发展面临的问题

6.1.5 中国专科医院的建设策略

6.1.6 中国专科医院的发展策略

6.2 眼科医院

6.2.1 眼科医院行业供给状况统计

6.2.2 眼科医院行业需求状况统计

2013年我国眼科医院诊疗人数为16728888人次,2014年眼科医院诊疗人数为18488440人次,2015年眼科医院诊疗人数为20691583人次,2016年眼科医院诊疗人数为23242569人次。

2011-2016年我国眼科医院诊疗人数走势图 |

|

资料来源:中国卫生统计年鉴2017

6.2.3 中国眼科医院发展模式

6.2.4 中国眼科资源现状与策略分析

6.2.5 中国首家眼科专科医院在创业板上市

6.3 肿瘤医院

6.3.1 肿瘤医院行业供给状况统计

6.3.2 肿瘤医院行业需求状况统计

6.3.3 肿瘤专科医院经营管理分析

6.3.4 新形势下肿瘤专科医院发展分析

6.4 口腔医院

6.4.1 口腔医院行业供给状况统计

6.4.2 口腔医院行业需求状况统计

6.4.3 民营口腔医疗市场开启整合之路

6.4.4 口腔医疗市场营销模式预测

6.4.5 民营口腔医院的发展趋势

6.5 医疗整形美容医院

6.5.1 医疗整形美容医院行业供给状况分析

6.5.2 医疗整形美容医院行业需求状况分析

6.5.3 医疗整形美容市场发展态势

6.5.4 医疗美容市场亟待规范的问题分析

6.5.5 医疗整形美容医院发展措施

6.5.6 整形行业迎来“考验年”

第七章 2014-2019年中国其他医院发展情况分析

7.1 外资医院

7.1.1 中国外资医院的发展现状

7.1.2 中国外资医院的营销策略

7.2 合资医院

7.2.1 中外合资医疗机构的形式

7.2.2 中外合资医疗机构的特征

7.2.3 合资医院对中国医院的影响

7.2.4 医改对外资医院发展的影响

7.2.5 上海与台湾首家合资医院开诊

7.3 女子医院

7.3.1 市场细分催生女子医院

7.3.2 女子医院成投资增长点

第八章 医院核心竞争力分析

8.1 医院的核心竞争力

8.1.1 医院核心竞争力的定义和特点

8.1.2 医院核心竞争力在经营中的作用

8.1.3 构建医院核心竞争力的发展建议

8.2 医院竞争的关键因素分析

8.2.1 医院行业竞争中的决策能力因素

8.2.2 医院行业竞争中的产品服务因素

8.2.3 医院行业竞争中的人才资源因素

8.2.4 医院行业竞争中的组织文化因素

8.3 提高医院竞争力的策略

8.3.1 提高医院竞争力的产品策略

8.3.2 提高医院竞争力的价格策略

8.3.3 提高医院竞争力的管理策略

8.3.4 提高医院竞争力的品牌策略

第九章 医院经营与管理分析

9.1 医院经营管理分析

9.1.1 医院经营管理环境分析

9.1.2 医院经营管理能力分析

9.1.3 医院经营能力评价指标

9.1.4 中国医院管理发展趋势

9.2 医院营销管理分析

9.2.1 医院营销概述

9.2.2 中国医院营销现状分析

9.2.3 中国医院营销问题分析

9.2.4 中国医院营销对策分析

9.2.5 医院营销管理体系的建立

9.2.6 制定医院营销战略的步骤

9.3 医院信息化管理分析

9.3.1 医院信息化管理概述

9.3.2 医院信息化的发展阶段与障碍

9.3.3 中国医院信息化建设步入拐点

9.3.4 中国医院信息化热点领域分析

9.3.5 中国医院信息化发展趋势分析

第十章 国内外医院行业重点企业分析

10.1 美国CHS连锁医院(COMMUNITY HEALTH SYSTEMS)

10.1.1 企业基本情况

10.1.2 企业医院业务情况

10.1.3 企业经营状况

10.1.4 企业财务状况

10.2 美国UHS连锁医院(UNIVERSAL HEALTH SERVICES)

10.2.1 企业基本情况

10.2.2 企业医院业务情况

10.2.3 企业经营状况

10.2.4 企业财务状况

10.3 美国HMA连锁医院(HEALTH MANAGEMENT ASSOCIATES)

10.3.1 企业基本情况

10.3.2 企业医院业务情况

10.3.3企业经营状况

10.3.4 企业财务状况

10.4 华夏医疗集团

10.4.1 企业基本情况

10.4.2 企业医院业务情况

10.4.3度企业经营状况

10.4.4 度企业经营状况

10.4.5 企业财务状况

10.4.6 企业未来发展战略

10.5 爱尔眼科医院集团股份有限公司

10.5.1 企业基本情况

10.5.2 企业医院业务情况

10.5.3 企业经营情况

10.5.4 企业财务情况

10.5.5 爱尔眼科在创业板成功上市

10.5.6 爱尔眼科发展战略

10.5.7 爱尔眼科将迎来快速扩张期

10.6 通策医疗投资股份有限公司

10.6.1 企业基本情况

10.6.2 企业医院业务情况

10.6.3 企业经营情况

10.6.4 企业经营情况

10.6.5 企业财务情况

10.6.6 企业未来发展战略

10.7 其他企业

10.7.1 广州仁爱医院集团

10.7.2 深圳博爱医院集团

10.7.3 北京凤凰医疗集团

10.7.4 天津现代女子医院

第十一章 2020-2026年中国医院行业投资分析

11.1 中国医院投资决策分析

11.1.1 医院投资中遇到的问题

11.1.2 医院投资的主要模式分析

11.1.3 医院长期投资的决策分析

11.1.4 医院投资的赢利因素分析

11.2 2020-2026年中国医疗市场发展趋势分析

11.2.1 基本医疗市场容量将进一步放大

11.2.2 城镇和农村医院市场将逐步扩大

11.2.3 中国县级医院市场潜力将获得释放

11.2.4 中西部将成国家财政投入的主要区域

11.2.5 医院投资的人才和技术壁垒有望打破

11.2.6 居民健康管理市场将会得到较快发展

11.2.7 医疗市场将成为启动内需的重要领域

11.3 2020-2026年中国医院投资机会分析

11.3.1 2020-2026年中国医疗市场发展预测

11.3.2 财政部将投8500亿至医疗领域

11.3.3 公立医院转民营将带来投资机会

11.3.4 中国民营医院投资将迎来新时代

11.4 2020-2026年中国医院投资风险分析

11.4.1 政策风险

11.4.2 社会风险

11.4.3 竞争风险

11.4.4 技术风险

11.4.5 医疗事故

11.4.6 目标选择风险

11.4.7 医院投资风险防范策略

第十二章 2020-2026年中国医院行业投资环境分析

12.1 2020-2026年中国医院发展趋势分析

12.1.1 民营医院连锁式发展速度加快

12.1.2 公立医院将向股份制医院转变

12.1.3 医院经营中将出现职业化院长

12.1.4 专业和专科化医院将大量涌现

12.2 2014-2019年中国宏观经济运行情况

12.2.1 中国宏观经济发展情况分析

12.2.2 中国宏观经济发展趋势分析

第十三章 研究结论及建议

13.1 研究结论

13.2 建议

13.2.1 行业发展策略建议

13.2.2 行业投资方向建议

13.2.3 行业投资方式建议_