2021-2027年中国汽车整车制造行业发展态势与发展趋势研究报告

http://www.cction.com 2020-11-12 11:38 中企顾问网

2021-2027年中国汽车整车制造行业发展态势与发展趋势研究报告2020-11

- 价格(元):8000(电子) 8000(纸质) 8500(电子纸质)

- 出版日期:2020-11

- 交付方式:Email电子版/特快专递

- 订购电话:400-700-9228 010-69365838

- 2021-2027年中国汽车整车制造行业发展态势与发展趋势研究报告,首先介绍了中国汽车整车制造行业市场发展环境、汽车整车制造整体运行态势等,接着分析了中国汽车整车制造行业市场运行的现状,然后介绍了汽车整车制造市场竞争格局。随后,报告对汽车整车制造做了重点企业经营状况分析,最后分析了中国汽车整车制造行业发展趋势与投资预测。您若想对汽车整车制造产业有个系统的了解或者想投资中国汽车整车制造行业,本报告是您不可或缺的重要工具。

- 下载WORD版 下载PDF版 订购单 订购流程

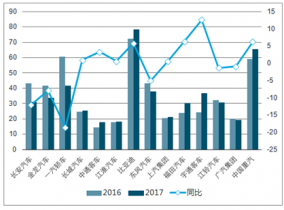

二季度末 14 家整车中,有一半企业加快了周转,其中乘用车企业及客车企业整体存货周转表现较好。乘用车车企中,大部分企业加快了存货周转。长安汽车、一汽轿车,长城汽车存货周转天数大幅下降,分别同比下降 28.9 天、 16.2 天以及 13.7 天。江淮汽车,比亚迪,上汽集团存货周转天数基本保持稳定,广汽集团同比增加 9.9 天。

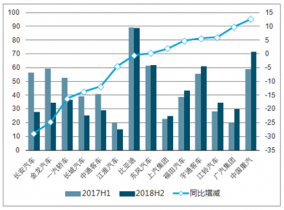

客车车企中,整体周转变快。金龙汽车,中通客车表现较好,存货周转天数分别下降 24.7 天和 11.9天,宇通客车小幅增加 5.6 天。货车企业中,上半年中重卡车企周转整体变慢。中国重汽,江铃汽车,福田汽车存货周转天数均有不同程度上升,分别上升 12.7 天、 6 天及 4.8 天, 东风汽车则基本保持稳定

2016-2017年中国整车企业存货周转比较

2017-2018年中国整车企业存货周转比较

中企顾问网发布的《2021-2027年中国汽车整车制造行业发展态势与发展趋势研究报告》共十四章。首先介绍了中国汽车整车制造行业市场发展环境、汽车整车制造整体运行态势等,接着分析了中国汽车整车制造行业市场运行的现状,然后介绍了汽车整车制造市场竞争格局。随后,报告对汽车整车制造做了重点企业经营状况分析,最后分析了中国汽车整车制造行业发展趋势与投资预测。您若想对汽车整车制造产业有个系统的了解或者想投资中国汽车整车制造行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

报告目录:

第.一部分行业发展综述

第.一节汽车整车制造所属行业发展环境PEST分析

一、汽车整车制造行业政策环境分析(P)

二、汽车整车制造行业经济环境分析(E)

三、汽车整车制造行业社会环境分析(S)

四、汽车整车制造行业技术环境分析(T)

第二节汽车整车制造所属行业行业竞争格局分析

一、汽车整车制造行业区域分布格局

二、汽车整车制造行业企业性质格局

三、汽车整车制造行业品牌竞争格局

第三节汽车整车制所属造行业进出口情况分析

一、汽车整车制造行业进出口总况

二、汽车整车制造行业出口情况分析

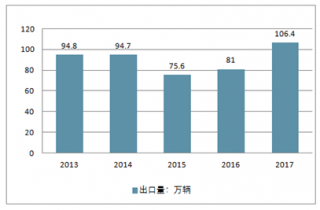

2017年, 汽车整车出口表现也明显好于上年, 出口量继2012年后再超百万, 共出口106.38万辆, 同比增长31.37%。

在汽车整车出口主要品种中, 轿车出口增速比上年大幅提升, 共出口50.79万辆, 同比增长52.03%, 增速比上年提升43.56个百分点。

载货车出口结束上年下降, 呈一定增长, 共出口20.53万辆, 同比增长10.45%。客车出口增速比上年有所减缓, 共出口15.27万辆,同比增长7.24%, 增速比上年减缓13.02个百分点。2017年, 上述三大类汽车品种共出口86.59万辆, 占汽车出口总量的81.40%, 占比与上年相比依然呈一定下降趋势。

2013-2017年中国汽车整车出口量走势

三、汽车整车制造所属行业进口情况分析

2017年, 汽车整车进口结束2015年以来连续下降趋势, 呈较快增长, 进口总量超过120万辆, 仅次于2014年, 为历史次高值。 据数据显示, 2017年汽车整车累计进口124.68万辆, 同比增长15.77%。其中, 2017年, 越野车进口依然占最大比重,共进口52.86万辆, 同比增长13.49%; 轿车进口44.77万辆, 同比增长18.65%; 小型客车进口增速略低于行业, 共进口22.48万辆, 同比增长9.02%。2017年, 上述三大类汽车品种共进口120.11万辆,占汽车进口总量的96.33%, 比上年下降1.10个百分点。

2013-2017年中国汽车整车进口量走势

第二章国外汽车整车制造所属行业发展经验借鉴

第.一节美国汽车整车制造所属行业发展经验借鉴

一、美国汽车整车制造行业发展现状

二、美国汽车整车制造行业营销模式

三、美国汽车整车制造企业案例分析

四、美国汽车整车制造行业发展经验借鉴

第二节日本汽车整车制造所属行业发展经验借鉴

一、日本汽车整车制造行业发展现状

二、日本汽车整车制造行业营销模式

三、日本汽车整车制造企业案例分析

四、日本汽车整车制造行业发展经验借鉴

第三节德国汽车整车制造所属行业发展经验借鉴

一、德国汽车整车制造行业发展现状

二、德国汽车整车制造行业营销模式

三、德国汽车整车制造企业案例分析

四、德国汽车整车制造行业发展经验借鉴

第四节英国汽车整车制造所属行业发展经验与启示

一、英国汽车整车制造行业发展现状

二、英国汽车整车制造行业营销模式

三、英国汽车整车制造企业品牌竞争

第二部分行业发展深度分析

第三章汽车整车制造所属行业发展现状分析

第.一节中国汽车制造所属行业发展状况分析

一、 中国汽车制造行业发展总体概况

二、中国汽车制造行业经营情况分析

第二节中国汽车制造所属行业经济指标分析

一、汽车制造行业主要经济效益影响因素

二、中国汽车制造行业经济指标分析

三、不同性质企业经济指标分析

四、不同地区企业经济指标分析

第三节中国汽车制造行业供需平衡分析

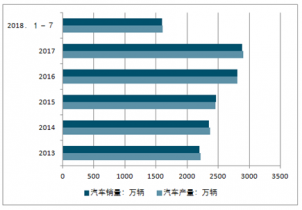

2009年, 我国汽车产量首次突破千万辆, 以1379万辆的记录排名全球第.一。 随后, 我国汽车产量保持逐年增长。 2017年, 中国汽车产销分别完成2901.5万辆和2887.9万辆, 同比分别增长3.2%和3%, 为近十年最高值。2019年以来, 中国汽车产量同样保持增长, 1-7月, 汽车产量完成1610万辆, 比上年同期增长3.5%。

2017年, 中国汽车销量为2887.9万辆,同比增长3%, 为近十年最高值, 同时也是连续九年蝉联全球第.一。2019年以来, 汽车产销继续保持小幅增长,产量增速比上年同期有所回落, 销量增速微升。1-7月, 汽车销量完成1595.5万辆, 比上年同期增长4.3%, 销量增速高于上年同期0.2个百分点。

2013-2018年中国汽车销量走势

一、中国汽车制造行业供给情况分析

二、各地区汽车制造行业供给情况分析

三、中国汽车制造行业需求情况分析

四、各地区汽车制造行业需求情况分析

第四章中国汽车整车制造所属行业细分产品需求现状与趋势

第.一节乘用车整车制造所属行业需求现状与趋势

一、乘用车整车制造行业需求现状

二、乘用车整车制造行业竞争格

三、乘用车整车制造行业发展趋势

四、乘用车整车制造行业前景预测

第二节乘用车细分车型需求现状与趋势分析

一、轿车需求趋势分析

二、SUV需求趋势分析

三、MPV需求趋势分析

四、交叉型乘用车需求趋势分析

第三节商用车整车制造行业需求现状与趋势

一、商用车整车制造行业需求现状

二、商用车整车制造行业竞争格局

三、商用车整车制造行业发展趋势

四、商用车整车制造行业前景预测

第四节商用车细分车型需求现状与趋势分析

一、货车需求趋势分析

二、客车需求趋势分析

第五节新能源汽车整车制造行业需求现状与趋势

一、新能源汽车整车制造行业需求现状

二、新能源汽车整车制造行业竞争格局

三、新能源汽车整车制造行业政策规划

四、新能源汽车整车制造行业发展趋势

五、新能源汽车整车制造行业前景预测

第六节节能汽车整车制造行业需求现状与趋势

一、节能汽车整车制造行业需求现状

二、节能汽车整车制造行业政策规划

三、节能汽车整车制造行业前景预测

第五章中国汽车整车制造企业产业链扩张模式及可行性分析

第.一节汽车整车制造行业产业链横向扩张分析

一、汽车整车制造行业产业链横向扩张现状

二、汽车整车制造行业产业链横向扩张案例

三、汽车整车制造行业产业链横向扩张趋势

第二节汽车整车制造行业产业链纵向扩张分析

一、汽车整车制造行业产业链纵向扩张现状

二、汽车整车制造行业产业链纵向扩张案例

三、汽车整车制造行业产业链纵向扩张趋势

第三节汽车整车制造行业渠道扩张模式分析

一、汽车4S店渠道模式分析

二、汽车交易市场渠道模式分析

三、汽车超市渠道模式分析

四、汽车园区渠道模式分析

五、网上销售渠道模式分析

第四节汽车整车制造行业营销模式分析

一、行业时尚营销模式分析

二、行业文化营销模式分析

三、行业展会营销模式分析

四、行业体育营销模式分析

五、行业网络营销模式分析

六、行业事件营销模式分析

七、行业体验营销模式分析

第五节整车企业投资汽车后业务可行性分析

一、整车企业投资汽车后业务的现状

二、整车企业投资汽车后业务SWOT分析

三、整车企业投资汽车后业务的结论和建议

第六节整车企业投资二手汽车业务可行性分析

一、整车企业投资二手汽车业务的现状

二、整车企业投资二手汽车业务SWOT分析

三、整车企业投资二手汽车业务的结论和建议

第三部分行业竞争格局

第六章中国汽车整车制造行业区域整车市场需求走势与投资机会分析

第.一节海外整车市场需求走势与投资机会分析

一、北美整车市场需求走势与投资机会分析

二、中南美整车市场需求走势与投资机会分析

三、欧洲整车市场需求走势与投资机会分析

四、亚洲、大洋洲整车市场需求走势与投资机会分析

五、非洲整车市场需求走势与投资机会分析

第二节华北整车市场需求走势与投资机会分析

一、北京市整车市场需求走势与投资机会分析

二、天津市整车市场需求走势与投资机会分析

三、河北省整车市场需求走势与投资机会分析

第三节华东整车市场需求走势与投资机会分析

一、上海市整车市场需求走势与投资机会分析

二、江苏省整车市场需求走势与投资机会分析

三、浙江省整车市场需求走势与投资机会分析

四、安徽省整车市场需求走势与投资机会分析

五、福建省整车市场需求走势与投资机会分析

六、江西省整车市场需求走势与投资机会分析

七、山东省整车市场需求走势与投资机会分析

第四节华南整车市场需求走势与投资机会分析

一、广东省整车市场需求走势与投资机会分析

二、广西整车市场需求走势与投资机会分析

三、海南省整车市场需求走势与投资机会分析

第五节华中整车市场需求走势与投资机会分析

一、湖北省整车市场需求走势与投资机会分析

二、湖南省整车市场需求走势与投资机会分析

三、河南省整车市场需求走势与投资机会分析

第六节东北整车市场需求走势与投资机会分析

一、黑龙江整车市场需求走势与投资机会分析

二、吉林省整车市场需求走势与投资机会分析

三、辽宁省整车市场需求走势与投资机会分析

第七节西南整车市场需求走势与投资机会分析

一、重庆市整车市场需求走势与投资机会分析

二、四川省整车市场需求走势与投资机会分析

三、云南省整车市场需求走势与投资机会分析

四、贵州省整车市场需求走势与投资机会分析

第八节西北整车市场需求走势与投资机会分析

一、陕西省整车市场需求走势与投资机会分析

二、甘肃省整车市场需求走势与投资机会分析

第七章中国汽车整车制造行业领先企业经营状况分析

第.一节汽车整车制造行业整体排名情况

第二节汽车整车制造行业领先企业经营分析

一、上海汽车集团股份有限公司经营情况分析

二、长城汽车股份有限公司经营情况分析

三、郑州宇通客车股份有限公司经营情况分析

四、重庆长安汽车股份有限公司经营情况分析

五、北汽福田汽车股份有限公司经营情况分析

六、安徽江淮汽车股份有限公司经营情况分析

七、力帆实业(集团)股份有限公司经营情况分析

八、厦门金龙汽车集团股份有限公司经营情况分析

九、华菱星马汽车(集团)股份有限公司经营情况分析

十、辽宁曙光汽车集团股份有限公司经营情况分析

第四部分行业投资战略

第八章中国汽车整车制造行业发展趋势前景预测()

第.一节汽车整车制造行业趋势预测

一、汽车整车制造行业发展趋势分析

二、汽车整车制造行业发展前景预测

第二节汽车整车制造行业投资风险分析

一、行业限购政策分析

二、行业环保政策风险

三、行业市场竞争风险

四、海外贸易保护风险

五、目前我国汽车产业存在的主要问题

第三节汽车整车制造行业相关建议

一、差异化竞争

二、销售网络覆盖升级

三、优化业务结构

四、注重技术研发与合作()

五、其它建议

图表目录:

图表:2012-2019年前十企业专利增长情况

图表:2012-2019年六大集团车企销售量

图表:2011-2018我国汽车制造行业企业数量及增长率

图表:2011-2019年我国汽车制造行业销售收入及增长率

图表:2011-2019年我国汽车制造行业资产利润总额及增长率

图表:2019年中国汽车市场品牌排行榜

图表:2019年乘用车销量前十企业排行榜

图表:2010-2019年汽车出口金额走势图

图表:2010-2019年汽车进口金额走势图

图表:2019年美国汽车分车型产量统计情况

图表:2019年美国汽车生产月度对比图

图表:2013-2019年美国汽车销量及同比分析

图表:美国通用汽车公司流动资产分析

图表:美国通用汽车公司资产总额构成

图表:美国通用汽车公司债偿能力分析

图表:美国通用汽车公司盈利能力分析

图表:美国通用汽车公司运营能力分析

图表:美国福特汽车公司现金流量表

图表:美国福特汽车公司流动资产表

图表:美国福特汽车公司经营利润表表

图表:美国福特汽车公司资产负债表

图表:美国福特汽车公司经营主要指标分析

更多图表见正文.......