2021-2027年中国生活垃圾焚烧处理产业发展现状与发展前景预测报告

http://www.cction.com 2021-02-26 10:01 中企顾问网

2021-2027年中国生活垃圾焚烧处理产业发展现状与发展前景预测报告2021-2

- 价格(元):8000(电子) 8000(纸质) 8500(电子纸质)

- 出版日期:2021-2

- 交付方式:Email电子版/特快专递

- 订购电话:400-700-9228 010-69365838

- 2021-2027年中国生活垃圾焚烧处理产业发展现状与发展前景预测报告。首先介绍了中国生活垃圾焚烧处理行业市场发展环境、生活垃圾焚烧处理整体运行态势等,接着分析了中国生活垃圾焚烧处理行业市场运行的现状,然后介绍了生活垃圾焚烧处理市场竞争格局。随后,报告对生活垃圾焚烧处理做了重点企业经营状况分析,最后分析了中国生活垃圾焚烧处理行业发展趋势与投资预测。您若想对生活垃圾焚烧处理产业有个系统的了解或者想投资中国生活垃圾焚烧处理行业,本报告是您不可或缺的重要工具。

- 下载WORD版 下载PDF版 订购单 订购流程

我国垃圾焚烧发电行业起步于20世纪80-90年代末,通过引进国外先进的焚烧设备和技术,消化吸收优化。其中标志性事件是在1985年,深圳清水河引进日本设备,总结日本炉型经验进行扩建改造。

目前,我国垃圾处置的主流工艺包括填埋(占比 56%)与焚烧(占比 38%) 两种工艺,随着填埋工艺扩张降速,填埋产能的收缩只是时间问题。

垃圾焚烧产能的区位优势是指项目所在区域经济发展水平较高, 一方面地方政府支付能力更强,对于垃圾处理费的支付能力较强,其成 本敏感性较弱,有利于企业在一定程度上提升盈利水平,另一方面,发 达地区的人口导入效应更强,地区垃圾产量具有增长潜力,保障了垃圾 焚烧产能利用率维持较高水平,甚至存在扩产预期。例如,在江浙区域 市占率较高的伟明环保、旺能环境,在珠三角区域市占率较高的瀚蓝环 境和粤丰环保。

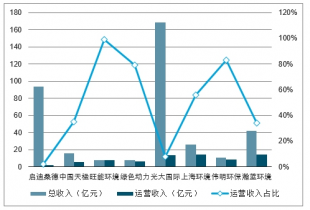

对于收入中工程业绩占比较高的企业,则意味着企业的业绩/现金 流匹配度较弱,且施工期结束后,该部分业绩也将不可延续。但这也说 明企业将有更多的项目投产运行,意味着运营业绩的弹性较大。对于工 程业绩占比较低的企业,其现金流与业绩的匹配程度更好,业绩的持续 稳定性较强,但是在建项目较少,意味着未来运营项目的扩容弹性较弱

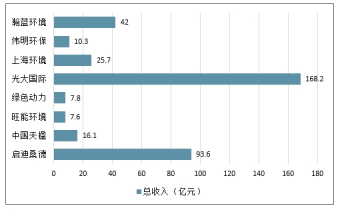

2017 年垃圾焚烧上市企业收入情况

2017 年垃圾焚烧上市企业收入中工程收入及占比

中企顾问网发布的《2021-2027年中国生活垃圾焚烧处理产业发展现状与发展前景预测报告》共十四章。首先介绍了中国生活垃圾焚烧处理行业市场发展环境、生活垃圾焚烧处理整体运行态势等,接着分析了中国生活垃圾焚烧处理行业市场运行的现状,然后介绍了生活垃圾焚烧处理市场竞争格局。随后,报告对生活垃圾焚烧处理做了重点企业经营状况分析,最后分析了中国生活垃圾焚烧处理行业发展趋势与投资预测。您若想对生活垃圾焚烧处理产业有个系统的了解或者想投资中国生活垃圾焚烧处理行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

报告目录:

第.一节 行业发展规模

一、我国城市人口规模及趋势

二、我国城市生活垃圾清运量

三、我国城市生活垃圾无害化处理率

第二节 垃圾焚烧发展

2017 年垃圾焚烧上市企业收入中运营收入占比

一、发展历程

二、区域发展

三、行业集中度

第三节 垃圾发电运营数据

一、利润率水平

二、单位垃圾处置投资

三、建设总投资构成

四、垃圾处理价格

五、单位垃圾上网电量

六、上网电价

第四节 2019年我国垃圾焚烧电厂中标情况

一、我国垃圾焚烧电厂中标统计表

二、我国垃圾焚烧电厂分布

第二章 我国垃圾焚烧发电行业政策梳理

第.一节 相关法律梳理

一、《中华人民共和国环境保护法》

二、《循环经济促进法》

三、《可再生能源法》

四、《固体废弃物污染环境防治法》

第二节 相关政策梳理

一、垃圾分类相关政策

二、垃圾处理及焚烧行业国家政策

三、垃圾处理及焚烧行业部委政策

四、垃圾处理及焚烧行业其他相关政策

第三节 关于印发《资源综合利用产品和劳务增值税优惠目录》的通知

第四节 价格及补贴相关政策

一、《关于实行城市生活垃圾处理收费制度促进垃圾处理产业化的通知》

二、《电网企业全额收购可再生能源电量监管办法》

三、《可再生能源发电价格和费用分摊管理试行办法》

四、《关于完善垃圾焚烧发电价格政策的通知》

五、《关于进一步加强城市生活垃圾处理工作意见通知》

第五节 相关标准梳理

一、《生活垃圾焚烧污染控制标准》(GB18485-2014)

二、《生活垃圾焚烧处理工程技术规范》

三、行业标准汇总

第六节 生活垃圾焚烧发电技术入选《国家重点推广的低碳技术目录》

第三章 垃圾焚烧电厂关键系统运营水平分析

第.一节 当前垃圾焚烧电厂运营水平综述

第二节 关键系统运营水平分析

一、垃圾给料系统

二、锅炉焚烧系统

三、烟气净化系统

四、垃圾渗沥液处理系统

第三节 舆情与报道

一、国产首台日处理850吨大型生活垃圾焚烧炉在常下线

二、旺能环境子公司中标2.03亿元垃圾焚烧发电PPP项目

三、沈阳市2019年底前3座垃圾焚烧发电项目全部建成

四、光大国际越南芹苴项目即将正式投产

五、国内首个超低排放垃圾焚烧发电项目运行一年处理垃圾近百万吨

六、三亚生活垃圾焚烧发电厂扩建项目年底动工兴建

七、总投资3.7亿汨罗生活垃圾焚烧发电项目有望试运行

八、顺德生活垃圾焚烧飞灰政府预计三年投入2.9亿

第四章 2013-2019年协会组织考察团分别赴日本、中国台湾、北欧考察总结

第.一节 日《中国生活垃圾焚烧发电行业发展回顾与发展趋势分析报告(2021-2027年)》

第二节 中国台湾地区垃圾焚化厂考察报告

一、中国台湾垃圾处理发展历程

二、中国台湾垃圾焚烧处理设施的建设和运营机制分析

三、中国台湾地区垃圾焚烧主要经验借鉴分析

四、政策建议

第三节 北欧三国(芬兰、瑞典、挪威)垃圾焚烧处理设施考察报告

一、大同小异的垃圾管理工作目标(理念)

二、简约实用的垃圾处理设施

三、以“自动化分选”为核心的垃圾处理体系

四、瑞典的Malar能源公司也处理来自英国的垃圾

五、齐备先进的烟气处理系统及严苛的排放标准

六、借鉴参考与警示

第五章 我国垃圾焚烧发电行业前景分析

第.一节 产业竞争力对行业发展的影响

一、产业现状对行业发展的支撑与制约

二、关键共性技术的应用与发展对行业发展的支撑与制约

第二节 外部环境对行业发展的影响

一、环境形势对行业发展积极影响

二、国家政策对行业发展的推动作用

第三节 中国垃圾发电行业进入壁垒分析

一、特许经营壁垒

二、资金壁垒

三、技术壁垒

四、管理经验壁垒

五、品牌壁垒

第四节 国外同行发展轨迹的借鉴与思考

第六章 典型城市垃圾焚烧发电发展分析

第.一节 北京垃圾焚烧发电发展分析

一、北京人口规模与垃圾总量

二、北京垃圾处理能力与现状

第二节 上海垃圾焚烧发电发展分析

一、上海人口规模与垃圾总量

二、上海垃圾处理能力与现状

第三节 广州垃圾焚烧发电发展分析

一、广州人口规模与垃圾总量

二、广州垃圾处理能力与现状

第四节 深圳垃圾焚烧发电发展分析

一、深圳人口规模与垃圾总量

二、深圳垃圾处理能力与现状

第五节 重庆垃圾焚烧发电发展分析

一、重庆人口规模与垃圾总量

二、重庆垃圾处理能力与现状

第六节 武汉垃圾焚烧发电发展分析

一、武汉人口规模与垃圾总量

二、武汉垃圾处理能力与现状

第七节 成都垃圾焚烧发电发展分析

一、成都人口规模与垃圾总量

二、成都垃圾处理能力与现状

第七章 中国典型投资运营企业的实践发展分析

第.一节 中国锦江环境控股有限公司

一、公司简介

二、公司经营情况

三、公司发展战略

第二节 中国光大国际有限公司

一、公司简介

二、公司经营情况

三、公司发展战略

第三节 中国环境保护集团有限公司

一、公司简介

二、公司经营情况

三、公司发展战略

第四节 瀚蓝环境股份有限公司

一、公司简介

二、公司经营情况

三、公司发展战略

第五节 深圳市能源环保有限公司

一、公司简介

二、公司经营情况

三、公司发展战略

第六节 重庆三峰环境产业集团

一、公司简介

二、公司经营情况

三、公司发展战略

第七节 浙江伟明环保股份有限公司

一、公司简介

二、公司经营情况

三、公司发展战略

第八节 旺能环境股份有限公司

一、公司简介

二、公司经营情况

三、公司发展战略

第九节 中国天楹股份有限公司

一、公司简介

二、公司经营情况

三、公司发展战略

第十节 天津泰达环保有限公司

一、公司简介

二、公司经营情况

三、公司发展战略

第八章行业发展的预测和建议

第.一节行业发展的预测

一、生活垃圾发电仍将持续增长

二、政策驱动下城市生活垃圾处理市场发展迅速

三、垃圾焚烧市场将进一步迈上规范发展的新台阶

第二节 垃圾焚烧行业投资特点

一、政策鼓励型

二、区域垄断型

三、资金密集型

四、技术密集型

第九章 资本市场对垃圾焚烧发电行业的投资预测分析()

第.一节 垃圾焚烧发电行业市场规模

一、2021-2027年垃圾焚烧市场需求

二、垃圾焚烧发电区域市场规模

三、垃圾焚烧发电企业盈利能力预测

第二节 垃圾焚烧发电行业投融资模式分析

一、BOT模式-国内垃圾发电业主导融资模式

二、PPP模式-国内垃圾发电业主导融资模式

三、TOT模式-可参考模式

四、政府投资模式-政府主导建设()

第三节分析市场投资方向

一、垃圾焚烧发电行业步入成熟阶段

二、环保标准趋严促使行业集中度提升

三、行业竞争格局清晰,龙头集中趋势待加强

图表目录:

图表 1:中国人口情况 单位:万人

图表 2:中国城镇化率情况 单位:万人

图表 3:全国城市生活垃圾清运量增长统计

图表 4:全国分地区生活垃圾清运量、处理量及焚烧比例(万吨,%)

图表 5:全国各省生活无害化处理量及焚烧比例(万吨,%)

图表 6:全国城市垃圾无害化处理方式分布

图表 7:全国城市生活垃圾无害化处理能力

图表 8:我国垃圾焚烧发电行业发展历程

图表 9:历年垃圾焚烧处理设施数量(个)

图表 10:历年垃圾焚烧处理设施产能(吨/日)

图表 11:全国各省焚烧处理产能(万吨/日)

图表 12:中东部经济发达地区焚烧/无害化比例较高

图表 13:二十二家固废企业生活垃圾焚烧规模

图表 14:垃圾焚烧行业集中度仍有望提高(以实际焚烧处理量计)

图表 15:毛利率比较(2017-12-31)

图表 16:净利率比较(2017-12-31)

图表 17:6家公司单位投资额比较(万元/(吨/日)

图表 18:中国天楹延吉项目建设总投资构成

图表 19:6家公司平均垃圾处理价格比较(单位:元/吨)

图表 20:6家公司单位垃圾上网电量

图表 21:全国垃圾焚烧发电上网需要可再生能源基金约32亿元

图表 22:2019年中标垃圾发电项目统计表

图表 23:2019年中标垃圾发电项目分部区域分布

图表 24:我国垃圾分类相关政策

图表 25:垃圾焚烧发电行业主要相关标准

图表 26:垃圾焚烧上市公司产能利用率比较

图表 27:日本垃圾焚烧处理率变化

图表 28:曾经的梦之岛填埋厂目前变成了休闲旅游胜地

图表 29:日本焚烧厂数量

图表 30:日本全国垃圾焚烧厂处理能力(吨/日)

更多图表见正文......