2021-2027年中国工业固体废物市场评估与投资前景分析报告

http://www.cction.com 2021-02-26 12:45 中企顾问网

2021-2027年中国工业固体废物市场评估与投资前景分析报告2021-2

- 价格(元):8000(电子) 8000(纸质) 8500(电子纸质)

- 出版日期:2021-2

- 交付方式:Email电子版/特快专递

- 订购电话:400-700-9228 010-69365838

- 2021-2027年中国工业固体废物市场评估与投资前景分析报告,首先介绍了中国品牌形象设计行业市场发展环境、工业固体废物整体运行态势等,接着分析了中国工业固体废物行业市场运行的现状,然后介绍了工业固体废物市场竞争格局。随后,报告对工业固体废物做了重点企业经营状况分析,最后分析了中国工业固体废物行业发展趋势与投资预测。您若想对工业固体废物产业有个系统的了解或者想投资中国工业固体废物行业,本报告是您不可或缺的重要工具。

- 下载WORD版 下载PDF版 订购单 订购流程

工业固体废物是指在工业生产活动中产生的固体废物。固体废物的一类,简称工业废物,是工业生产过程中排入环境的各种废渣、粉尘及其他废物。可分为一般工业废物(如高炉渣、钢渣、赤泥、有色金属渣、粉煤灰、煤渣、硫酸渣、废石膏、脱硫灰、电石渣、盐泥等)和工业有害固体废物,即危险固体废物。

我国尾矿产生和堆存量巨大。根据国家发改委关于中国资源综合利用报告显示:2013年,我国尾矿产生量16.49亿吨,其中铁尾矿8.39亿吨,铜尾矿3.19亿吨,黄金尾矿2.14亿吨,其他有色及稀贵金属尾矿1.38亿吨,非金属矿尾矿1.39亿吨。截止到 2013 年底,我国尾矿累积堆存量达146亿吨,废石堆存量达438亿吨。

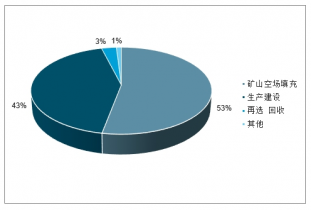

尾矿综合利用率低。根据计信息显示,我国尾矿综合利用率为18.9%,从尾矿中回收有价组分仅占尾矿利用总量的3%,绝大多数尾矿被置于矿山空场直接充填。

我国尾矿综合利用途径

中企顾问网发布的《2021-2027年中国工业固体废物市场评估与投资前景分析报告》共十九章。首先介绍了中国品牌形象设计行业市场发展环境、工业固体废物整体运行态势等,接着分析了中国工业固体废物行业市场运行的现状,然后介绍了工业固体废物市场竞争格局。随后,报告对工业固体废物做了重点企业经营状况分析,最后分析了中国工业固体废物行业发展趋势与投资预测。您若想对工业固体废物产业有个系统的了解或者想投资中国工业固体废物行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

报告目录:

第.一章 工业固体废物综合利用行业相关概述

1.1 工业固体废物基本介绍

1.1.1 工业固体废物概念界定

1.1.2 工业固体废物的类型

1.1.3 工业固体废物的地域分布特点

1.2 工业固体废物的危害

1.2.1 工业固体废物对水体的污染

1.2.2 工业固体废物对大气的污染

1.2.3 工业固体废物对土壤的污染

1.2.4 工业固体废物对动植物和人体的危害

1.2.5 工业固体废物的其它危害

第二章 国外工业固废管理基本状况及经验借鉴

2.1 国外全过程固体废物管理分析

2.1.1 全过程固体废物管理制度

2.1.2 发达国家实施全过程固体废物管理现状分析

2.1.3 国外工业固体废物预防措施

2.1.4 国外清洁生产介绍

2.2 国外工业固废分级管理状况及对我国的启示

2.2.1 欧盟工业危险固废分级管理分析

2.2.2 美国工业危险固废分级管理状况

2.2.3 中国工业危险固废分级管理现状及启示

2.3 国外工业固废交换机制分析借鉴

2.3.1 国外工业固废信息交换机制分析

2.3.2 国外工业固废实物交换机制分析

2.3.3 国外工业固废交换过程分析

2.3.4 主要案例分析

2.4 美国工业固废管理实践经验借鉴

2.4.1 美国EPA工业固废管理导则

2.4.2 美国对于工业废物管理的实践方法

第三章 中国工业固体废物综合利用行业发展环境分析

3.1 经济环境

3.1.1 国际宏观经济运行分析

3.1.2 中国宏观经济运行现状

3.1.3 中国经济发展支撑因素

3.1.4 中国经济发展形势展望及建议

3.2 政策环境

3.2.1 工业固体废物综合利用行业主管部门和体制

3.2.2 工业固体废物综合利用行业政策综述

3.2.3 工业固体废物管理政策目标现状分析

3.2.4 工业固体废物管理制度及政策手段分析

3.2.5 工业固体废物管理机制分析

3.2.6 完善工业固体废物管理政策的建议

3.3 产业环境

3.3.1 我国资源综合利用规模稳步提高

3.3.2 我国资源综合利用效益日益显现

3.3.3 我国资源综合利用水平不断提升

3.3.4 加强我国资源综合利用制度建设的措施

3.4 社会环境

3.4.1 我国工业化进程

3.4.2 我国城镇化发展现状

3.4.3 我国社会生活水平现状

第四章 2013-2019年中国工业固体废物综合利用行业分析

4.1 我国工业固体废物的产生特征

4.1.1 基数大,增长迅速

4.1.2 种类多,行业特征显著

4.1.3 资源化潜力空间大

4.1.4 成分多样复杂,环境风险大

4.1.5 与区域工业经济特征关系紧密

4.1.6 工业固体废物治理设施投资偏低

4.2 中国工业固体废物综合利用行业综述

4.2.1 我国工业固体废物产生、处理及排放情况

4.2.2 我国工业固体废物综合利用的意义

4.2.3 大宗工业固体固体废物综合利用分布特征

4.3 我国工业固体废物综合利用行业现状

4.3.1 现状综合分析

4.3.2 综合利用规模稳步扩大

4.3.3 技术装备水平逐步提升

4.3.4 法律政策日趋完善

4.3.5 实现经济效益、社会效益和环境效益的统一

第五章 2013-2019年钢铁工业固体废物综合利用分析

5.1 中国钢铁固废综合利用产业化市场发展分析

5.1.1 我国钢铁工业固废处置利用状况

5.1.2 我国钢铁工业固废资源利用产业化发展定位

5.1.3 我国钢铁工业固废资源利用产业化发展路径

5.1.4 我国钢铁工业固废资源利用产业化发展前景

5.2 中国钢铁冶金渣综合利用分析

5.2.1 “十二五”我国钢铁渣综合利用回顾

5.2.2 我国钢铁渣产生、堆存及综合利用现状

5.2.3 我国钢铁渣综合利用的途径

5.2.4 我国钢渣现实利用中存在的问题及策略

5.2.5 我国钢铁渣综合利用发展方向

5.3 中国废钢铁综合利用分析

5.3.1 废钢铁基本概述

5.3.2 废钢铁综合利用的价值

5.3.3 我国废钢综合利用的意义

5.3.4 我国废钢铁回收利用市场发展现状

5.3.5 我国废钢铁综合利用项目建设可行性分析

5.3.6 我国废钢铁加工利用行业准入条件

5.3.7 我国将加快废钢铁回收利用体系建设

5.4 “十三五”我国钢铁渣综合利用展望

5.4.1 总体目标设想

5.4.2 发展前景

5.4.3 保障措施

第六章 2013-2019年尾矿综合利用分析

6.1 尾矿综合利用的途径分析

6.1.1 生产建筑材料

6.1.2 作井下充填料

6.1.3 生产玻璃制品

6.1.4 制备聚合物填料

6.1.5 土地复垦

6.1.6 用于制作肥料

6.2 我国尾矿综合利用现状总析

6.2.1 我国尾矿基本状况

6.2.2 我国尾矿综合利用的目的与意义

6.2.3 我国尾矿综合利用发展现状

6.2.4 我国尾矿综合利用前景看好

6.3 我国铁尾矿综合利用分析

6.3.1 铁尾矿资源化的重要意义

6.3.2 铁尾矿的利用技术及研究现状

6.3.3 我国铁尾矿综合利用存在的矛盾及建议

6.4 我国尾矿综合利用存在的问题

6.4.1 尾矿利用率低

6.4.2 基础工作薄弱,缺乏数据支撑

6.4.3 尾矿综合利用技术攻关投入不足

6.4.4 现有政策支持力度不够

6.5 我国尾矿综合利用发展规划探析

6.5.1 思路及目标

6.5.2 重点领域

6.5.3 重点技术

6.5.4 重点项目

6.5.5 保障措施

第七章 2013-2019年赤泥综合利用分析

7.1 赤泥相关介绍

7.1.1 赤泥的性质

7.1.2 赤泥的主要种类

7.1.3 赤泥对环境的影响

7.2 中国赤泥综合利用现状分析

7.2.1 我国赤泥综合利用的重要性和紧迫性

7.2.2 我国赤泥综合利用回顾

7.2.3 我国赤泥资源化利用新技术现状分析

7.2.4 我国赤泥综合利用展望

7.3 我国赤泥开发利用的价值与效益

7.3.1 赤泥中有价成分与可利用价值

7.3.2 赤泥开发利用可达到的社会效益

7.3.3 赤泥开发利用可达到的经济效益

7.4 我国赤泥综合利用存在的难题

7.4.1 高碱性是赤泥利用的难点

7.4.2 拜耳法赤泥堆存难度大成为氧化铝生产的关键问题

7.5 中国赤泥综合利用规划探析

7.5.1 发展思路及目标

7.5.2 重点技术和重点工程

7.5.3 保障措施

第八章 2013-2019年煤矸石综合利用分析

8.1 煤矸石综合利用基本介绍

8.1.1 煤矸石概述

8.1.2 煤矸石综合利用的紧迫性

8.1.3 煤矸石综合利用产业链分析

8.1.4 煤矸石综合利用资源循环路径分析

8.1.5 煤矸石综合利用工艺分析

8.2 我国煤矸石综合利用状况

8.2.1 我国煤矸石产生量及综合利用分析

8.2.2 我国煤矸石综合利用的主要途径及有效性分析

8.2.3 我国煤矸石综合利用的发展方向

8.2.4 我国煤矸石综合利用产业化发展趋势分析

8.3 我国煤矸石综合利用发电分析

8.3.1 我国煤矸石发电取得的成效

8.3.2 我国煤矸石发电现状解析

8.3.3 加快我国煤矸石发电发展步伐的必要性

8.3.4 加快我国煤矸石发电发展的建议

8.4 我国煤矸石综合利用财税政策解析

8.4.1 我国扶持煤矸石综合利用的相关政策

8.4.2 我国煤矸石综合利用财税扶持政策

8.4.3 我国煤矸石综合利用现行财税政策存在的问题

8.4.4 完善我国煤矸石综合利用财税政策的建议

8.5 中国煤矸石综合利用存在的问题及对策

8.5.1 我国煤矸石综合利用应考虑的问题

8.5.2 我国煤矸石资源基础研究薄弱

8.5.3 我国煤矸石利用发展不平衡

8.5.4 我国煤矸石综合利用程度低

8.5.5 改善我国煤矸石综合利用的建议

第九章 2013-2019年粉煤灰综合利用分析

9.1 粉煤灰相关概述

9.1.1 粉煤灰的形成及分类

9.1.2 粉煤灰的组成

9.2 中国粉煤灰综合利用状况

9.2.1 我国粉煤灰的主要利用途径分析

9.2.2 “十二五”我国粉煤灰综合利用回顾

9.2.3 我国粉煤灰产生量与综合利用现状

9.2.4 2013年我国开始实施粉煤灰综合利用新规

9.3 中国粉煤灰综合利用中应注意的技术问题与建议

9.3.1 粉尘的二次污染问题

9.3.2 综合利用率低、附加值低的问题

9.3.3 技术途径选择问题

9.3.4 我国粉煤灰综合利用的技术攻关建议

9.4 我国粉煤灰综合利用对策分析

9.4.1 优先用于建筑工程

9.4.2 用于建材生产是发展重点

9.4.3 用于水泥生产时应因地制宜

9.4.4 逐步推进用于其他生产

9.5 中国粉煤灰综合利用展望

9.5.1 “十三五”我国粉煤灰综合利用的目标和任务

9.5.2 我国粉煤灰利用技术方向和趋势

第十章 2013-2019年工业副产石膏综合利用分析

10.1 中国工业副产石膏综合利用状况

10.1.1 我国工业副产石膏综合利用的重要意义

10.1.2 我国工业副产石膏产生量及综合利用分析

10.1.3 我国工业副产石膏综合利用获扶持

10.2 中国磷石膏综合利用状况分析

10.2.1 我国磷石膏综合利用现状

10.2.2 我国磷石膏综合利用效益分析

10.2.3 我国磷石膏综合利用技术现状

10.2.4 我国磷石膏综合利用发展建议

10.2.5 我国磷石膏综合利用的政策措施

10.2.6 我国磷石膏综合利用前景展望

10.3 中国有机酸发酵工业副产石膏综合利用状况

10.3.1 有机酸发酵工业副产石膏的概念

10.3.2 有机酸发酵工业副产石膏的产生

10.3.3 有机酸发酵工业副产石膏存在的问题

10.3.4 有机酸发酵工业副产石膏的综合利用

10.4 中国工业副产石膏未来发展规划

10.4.1 我国工业副产石膏综合利用发展思路及目标

10.4.2 我国工业副产石膏综合利用的重点任务

10.4.3 我国工业副产石膏综合利用的保障措施

第十一章 2013-2019年电石渣综合利用分析

11.1 电石渣基本介绍

11.1.1 电石渣的概念

11.1.2 电石渣的物化性能

11.2 电石渣综合利用的主要途径

11.2.1 电石渣作为燃煤固硫剂

11.2.2 电石渣固化储存二氧化碳气体

11.2.3 电石渣应用于固土修路

11.2.4 利用电石渣生产碳化砖

11.3 我国氯碱行业电石渣综合利用状况

11.3.1 氯碱行业电石渣综合利用概况

11.3.2 氯碱行业电石渣综合利用现状

11.3.3 氯碱行业电石渣综合利用相关政策

11.3.4 氯碱行业电石渣综合利用前景预测

11.4 我国电石渣资源化利用与产业化发展的条件

11.4.1 国家产业政策的有力支持

11.4.2 产业发展的巨大空间

11.4.3 绿色发展的有益尝试

11.5 我国电石渣资源化利用与产业化发展的难题

11.5.1 政策应进一步深化

11.5.2 技术市场存在困境

11.5.3 社会认知程度低

11.6 我国电石渣资源化利用与产业化发展的对策

11.6.1 政策鼓励,机制创新

11.6.2 市场导向,业内联合

11.6.3 公众参与,社会共建

第十二章 其他细分工业固体废物综合利用分析

12.1 有色冶炼渣综合利用分析

12.1.1 有色冶炼渣产生量及综合利用率

12.1.2 有色冶金铜渣资源回收利用分析

12.1.3 铅锌冶炼渣综合利用分析

12.2 陶瓷工业固体废物综合利用分析

12.2.1 陶瓷工业固体废物的来源及分类

12.2.2 我国陶瓷工业固体废物资源化应用状况

12.2.3 我国陶瓷工业固体废物综合利用展望

12.3 工业危险固体废物综合利用分析

12.3.1 危险固体废弃物概述

12.3.2 我国工业危废的产生与处理处置状况

12.3.3 工业危废处理处置技术状况分析

12.3.4 我国已建成运行的工业危废处理处置中心

第十三章 2013-2019年中国工业固体废物综合利用试点基地发展分析

13.1 已获批工业固体废物综合利用试点基地分布

13.2 承德市

13.2.1 承德市国家级尾矿及工业固体废物综合利用基地建设全面启动

13.2.2 承德市尾矿及工业固体废物综合开发利用的重要意义

13.2.3 承德市尾矿及工业固体废物综合开发利用发展目标

13.2.4 承德市尾矿及工业固体废物综合利用的保障措施

13.2.5 承德将成为中国最大尾矿综合利用示范基地

13.3 朔州市

13.3.1 朔州市财政支持工业固废综合利用示范基地建设

13.3.2 工业固废综合利用成为朔州市支柱产业

13.3.3 朔州市工业固废综合利用现状

13.3.4 朔州市固废工业园区建设状况

13.3.5 “十三五”朔州市工业固废综合利用发展规划

13.4 攀枝花市

13.4.1 攀枝花市工业固体废物基本情况

13.4.2 攀枝花市工业固体废物产业分类利用情况

13.4.3 攀枝花市工业固废综合利用示范基地建设取得的成效

13.4.4 攀枝花市工业固废综合利用示范基地建设存在的主要瓶颈

13.4.5 推进攀枝花市工业固废综合利用基地建设的建议

13.5 贵阳市

13.5.1 贵阳市工业固体废物的来源

13.5.2 贵阳市工业固体废物处理率

13.5.3 贵阳市工业固体废物综合利用现状

13.5.4 贵阳市工业固体废物处置现状

13.5.5 贵阳市工业固体废物管理措施及建议

13.6 其他试点基地

13.6.1 鄂尔多斯市

13.6.2 本溪市

13.6.3 丰城市

13.6.4 招远市

13.6.5 平顶山市

13.6.6 河池市

13.6.7 个旧市

13.6.8 金昌市

第十四章 2013-2019年中国重点省市工业固体废物综合利用状况(除试点基地)

14.1 吉林省

14.1.1 吉林省工业固体废物状况

14.1.2 吉林省各地区固体废物环境管理现状

14.1.3 吉林省各行业工业固体废物状况

14.1.4 吉林省循环利用工业固体废物状况

14.2 上海市

14.2.1 上海市各典型行业工业废物组成与发展情况

14.2.2 “十二五”上海市工业固废综合利用状况

14.2.3 上海市工业固废管理面临的问题

14.2.4 上海市工业固废管理和污染防治对策措施

14.2.5 上海市工业固废管理发展趋势

14.2.6 “十三五”上海市工业固废综合利用规划

14.3 大连市

14.3.1 大连市工业固废产生量及综合利用现状

14.3.2 大连市工业固废综合利用存在的问题

14.3.3 大连市工业固体废物管理策略分析

14.3.4 大连市工业固体废物综合利用预测

14.4 兰州市

14.4.1 兰州市工业固体废物排放利用量

14.4.2 兰州市工业固体废物利用方式

14.4.3 兰州市工业固体废物利用成效

14.4.4 兰州市工业固体废物综合利用企业

14.4.5 兰州市工业固体废物综合利用基地建设分析

14.4.6 兰州市工业固体废物综合利用率展望

14.5 乌鲁木齐市

14.5.1 乌鲁木齐市工业固体废物产生现状

14.5.2 乌鲁木齐市工业固体废物资源化利用现状

14.5.3 乌鲁木齐市工业固体废物资源化存在的问题与建议

14.5.4 乌鲁木齐市工业固体废物预测

14.6 其他地区

14.6.1 河北省

14.6.2 山西省

14.6.3 内蒙古自治区

14.6.4 山东省

14.6.5 云南省

14.6.6 贵州省

14.6.7 四川省

第十五章 中国工业固体废物综合利用行业重点企业分析

15.1 首钢股份

15.1.1 企业发展概况

15.1.2 企业竞争力分析

15.2 宝钢股份

15.2.1 企业发展概况

15.2.2 企业竞争力分析

15.3 中国铝业

15.3.1 企业发展概况

15.3.2 企业竞争力分析

15.4 中国中冶

15.4.1 企业发展概况

15.4.2 企业竞争力分析

15.5 大同煤业

15.5.1 企业发展概况

15.5.2 企业竞争力分析

15.6 兖州煤业

15.6.1 企业发展概况

15.6.2 企业竞争力分析

第十六章 中国工业固体废物处理及综合利用技术分析

16.1 工业固体废物处理技术基本状况

16.1.1 工业固体废物处理处置原则

16.1.2 工业固体废物的处理方法

16.1.3 典型行业工业固体废物处理技术

16.1.4 工业固体废物资源化利用途径

16.2 工业固体废物综合利用技术评价浅析

16.2.1 环境技术评价现状

16.2.2 工业固体废物综合利用技术评价指标体系建立的原则

16.2.3 工业固体废物综合利用技术评价指标体系

16.2.4 工业固体废物综合利用技术评价程序

16.2.5 工业固体废物综合利用技术评价方法

第十七章 中国工业固体废物综合利用行业面临的挑战与发展

17.1 制约我国工业固体废物管理的瓶颈

17.1.1 综合利用发展不平衡且总体利用率低

17.1.2 优惠政策尚未配套、落实到位

17.1.3 政府行政管理与市场调节间的有效协调缺乏相应对策思路

17.1.4 环境标准体系有待完善

17.1.5 管理职能机构的职权范围需要明确和有效协调

17.1.6 科学研究需加大力度

17.2 中国工业固体废物综合利用主要存在的不足

17.2.1 工业固体废物处置率不足

17.2.2 尾矿综合利用量不足

17.2.3 工业固体废物污染治理投入不足

17.3 我国大宗工业固体废物综合利用面临的问题

17.3.1 地域资源禀赋限制区域发展不平衡

17.3.2 大宗固体废物综合利用的企业规模小

17.3.3 技术装备与技术水平支撑能力不足

17.3.4 支持政策有待进一步完善

17.4 我国工业固体废物综合利用的对策

17.4.1 加大环保投入

17.4.2 制定优惠/惩罚性政策来规范工业固体废物的综合利用

17.4.3 构建废物交换及资源化平台

17.4.4 完善工业固体废物的法规标准体系建设

17.4.5 加强工业固体废物综合利用的科学研究

17.5 我国工业固体废物治理的对策建议

17.5.1 发展循环经济

17.5.2 夯实固体废物管理的基础性工作

17.5.3 完善配套法律法规和管理制度

17.5.4 扩大固体废物管理的国际交流与合作

第十八章 中国工业固体废物综合利用行业投资潜力分析

18.1 中国工业固体废物综合利用行业投资背景

18.1.1 “十二五”我国环保投资情况

18.1.2 我国环保产业的投资规模

18.1.3 我国环保产业投资形势分析

18.1.4 环保行业面临的投资机遇

18.1.5 中国环保产业细分领域投资机会分析

18.1.6 我国环保产业投资建议

18.2 中国工业固体废物综合利用行业投资状况

18.2.1 我国工业固体废物污染治理投资状况

18.2.2 “十三五”我国工业固体废物综合利用再掀投资热潮

18.3 中国工业固体废物综合利用行业进入壁垒分析

18.3.1 行业经验

18.3.2 技术能力

18.3.3 资金实力

18.3.4 行政许可准入资格

18.4 中国工业固体废物综合利用行业投资机遇与风险

18.4.1 投资机遇

18.4.2 投资风险

第十九章 中国工业固体废物综合利用行业发展前景与规划()

19.1 我国工业固体废物综合利用行业发展趋势

工业固废作为国家工业发展大量产生的废物,综合利用便成了高度关注的重点,近年相关的政策纷纷出台,工业固废综合利用市场打开,产业扶持政策不断加码固废领域。随后的几年工业固废将会出现弹跳式发展,集中体现为四个趋势:精细化、规范化、智能化、国际化四个趋势。

1 | 精细化 | 现有的工业固废有着大方向的分类处理利用,分为粉煤灰、煤矸石、尾矿、工业副产石膏、废渣、赤泥等几大类别。各类都对应其综合利用的技术与方向,精细化指的是资源利用精细化,包括技术的精细,如针对以上类别添加适量的粉体成型粘合剂做到更好的回收利用。其次是设备的精细,研究的精细。更具专业性的去实现工业固废的综合利用。让每一类工业固废都可得到高值化的综合利用。 |

2 | 规范化 | 按照工业固体废物的环境影响程度,将工业固体废物分为普通工业固体废物和重点管控工业固体废物。加强固体废弃物和城市垃圾的分类处理,企业作为污染防治主体,须履行环保责任。面对内在的动力和外在的压力,污染防治能取得更大成效。工业固废管理会越来越规范化,越来越细致,拒绝一刀切模式。 |

3 | 智能化 | 工业固废综合利用算是一个新兴产业,各地存在不同状况,工业固废也需要搭上互联网这块,打开工业固废综合利用存在的半封闭式瓶颈,实现数据的共享,技术融合,业务扩广大宗工业固废利用的平台。 |

4 | 国际化 | 生态环境的保护,工业固废的综合利用都需要走向国际化,高新技术的发展,海外业务的拓广,我们已有相应的实力,引进去、走出来、再到国际化,这是整个环保产业未来需要努力实现的趋势。 |

19.1.1 我国工业固体废物市场规模预测

19.1.2 未来我国大宗工业固废综合利用技术发展思路

19.2 未来我国工业固体废物综合利用产业展望

19.2.1 从经济学角度分析

19.2.2 从社会学角度分析

19.2.3 从自然科学角度分析()

19.2.4 从系统学角度分析

19.3 “十三五”我国大宗工业固体废物综合利用规划探析

19.3.1 面临的形势

19.3.2 指导思想与发展目标

19.3.3 重点领域

19.3.4 重点工程

19.3.5 保障措施

19.4 2021-2027年中国工业固体废物综合利用行业预测分析

19.4.1 中国工业固体废物综合利用行业发展因素分析

19.4.2 2021-2027年中国工业固体废物产生量及增长情况预测

19.4.3 2021-2027年中国工业固体废物综合利用量及利用率预测

附录:

附录一:中华人民共和国固体废物污染环境防治法

附录二:粉煤灰综合利用管理办法

图表目录:

图表1 工业固废年产生量及五大行业的固废产生情况

图表2 我国工业固废总产生量以及综合利用情况的发展趋势

图表3 2011年我国工业固体废物产生量分布

图表4 2009年我国工业固体废物产生量分布

图表5 美国EPA固废垃圾处理层级图

图表6 信息交换流程

图表7 实物交换流程

图表8 2013-2019年国内生产总值同比增长速度

图表9 2004-2013年全国粮食产量及其增速

图表10 2013-2019年规模以上工业增加值增速(月度同比)

图表11 2013-2019年固定资产投资(不含农户)同比增速

图表12 2013-2019年房地产开发投资同比增速

图表13 2013-2019年社会消费品零售总额名义增速(月度同比)

图表14 2013-2019年居民消费价格同比上涨情况

图表15 2013-2019年工业生产者出厂价格同比涨跌情况

图表16 2013-2019年城镇居民人均可支配收入实际增长速度

图表17 2013-2019年农村居民人均可支配收入实际增长速度

图表18 2013-2019年全国工业固体废物的流向趋势

图表19 2013-2019年工业固体废物产生量前五名行业

图表20 2019年我国工业固体废物综合利用与处理处置情况

图表21 2013-2019年我国工业固体废物综合利用情况

图表22 2013-2019年我国工业固体废物产生量与区域工业经济的关系

图表23 2013-2019年度工业污染治理投资结构

图表24 全国工业固体废物产生、处理及排放情况

图表25 全国工业固体废物产生、处理及排放变化情况

图表26 全国危险废物产生、处理及排放变化情况

图表27 工业固体废物分类产生量

图表28 工业固体废物分类产生量变化情况

图表29 工业固体废物分类综合利用量

图表30 工业固体废物分类综合利用量变化情况

更多图表见正文......