2021-2027年中国商业银行个人信贷行业前景展望与投资前景分析报告

http://www.cction.com 2021-09-11 12:55 中企顾问网

2021-2027年中国商业银行个人信贷行业前景展望与投资前景分析报告2021-9

小额贷款作为一种新兴的信贷服务方式,即隶属于金融体系,但又有一些不同于传统金融服务方式的特点。

小额贷款与传统金融服务方式的区别

特点 | 具体分析 |

独特的目标客户 | 小额贷款在目标客户上面更倾向于弱势群体。小额贷款早期的目标客户多为贫困户、农户等;随着国内各大城市发展起来更多专业的小额贷公司之后,小额贷款服务范围更加广泛。 |

单笔额度较小 | 由于农户、个体工商户及中小企业等机构,在发展方面受到自身条件约束,并没有大额的资金需求,并且在投资方向也是更加分散,因此小额贷公司在贷款额度较小,基本上都在人民币1000元以上及100万以下。 |

单笔期限短 | 小额贷额的资金一般都定向投于额度小、投资期限更短、收效更快的投资项目,目前国内的小额贷公司一般都设定不超过一年的贷款期限,同时这一约定也方便小额贷公司较好的监管资金,减少贷款损失 |

利率更高 | 相比于传统的银行金融机构,小额贷款公司都独特的目标客户群体,但客户征信、客户分散而更难监控,导致小额贷款承受了更高的风险。 |

手续更为简便 | 小额贷款的客户主体多为个体工商户或中小企业,其投资项目多周期较短、收效较快。 |

数据来源:公开资料整理

中企顾问网发布的《2021-2027年中国商业银行个人信贷行业前景展望与投资前景分析报告》共十四章。首先介绍了商业银行个人信贷行业市场发展环境、商业银行个人信贷整体运行态势等,接着分析了商业银行个人信贷行业市场运行的现状,然后介绍了商业银行个人信贷市场竞争格局。随后,报告对商业银行个人信贷做了重点企业经营状况分析,最后分析了商业银行个人信贷行业发展趋势与投资预测。您若想对商业银行个人信贷产业有个系统的了解或者想投资商业银行个人信贷行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

报告目录:

第.一篇中国商业银行个人信贷业务环境篇

第.一章2015-2019年中国商业银行个人信贷业务经济环境分析

第.一节2015-2019年中国宏观经济运行分析

一、货币供应量增加,流动性增强

二、人民币存款同比增加情况

三、人民币贷款同比增长情况

第二节2015-2019年中国金融所属行业市场运行分析

一、货币市场交易活跃,货币市场利率整体下浮

二、债券发行规模快速扩大,银行债券收益率总体上移

第三节2015-2019年中国银行业发展情况分析

一、资本充足率基本维持8%

二、不良贷款资产保持“双降”

三、银行业资产总额超78万亿元

四、国有银行股份制改革取得重大进展

第二章2015-2019年商业银行个人信贷业务政策环境分析

第.一节2015-2019年中国消费信贷政策监管分析

一、经济政策对房贷的调控是“松紧”

2019年2月全国35个城市533家银行中,有2家银行分(支)行首套房贷款利率上升,占比0.38%,较上月减少14家银行分(支)行;有44家银行分(支)行利率下降,占比8.26%,较上月增加10家;有483家银行分(支)行首套房贷款利率持平,较上月增加4家,占比90.62。

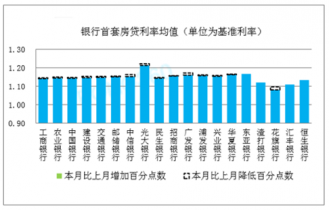

2019年2月533家银行首套房贷款利率变化情况

数据来源:公共资料整理

2019年2月全国35个城市533家银行中,有2家银行分(支)行首套房贷款利率上升,占比0.38%,较上月减少14家银行分(支)行;有44家银行分(支)行利率下降,占比8.26%,较上月增加10家;有483家银行分(支)行首套房贷款利率持平,较上月增加4家,占比90.62%。

银行首套房贷利率均值(单位为基准利率)

数据来源:公共资料整理

二、鼓励发展消费信贷是2019年信贷结构调整的一大亮点

三、银监会加大力度推进银行中小企业金融服务

四、五部门联手支持小额林农贷款

五、征信制度日趋完善,将有法可依

第二节2019年商业银行个人信贷政策分析

一、主要是“扩规模,抢市场”

二、主要是“控规模,调结构”

第三章2015-2019年中国商业银行个人信贷业务市场环境分析

第.一节2019年房地产所属行业市场运行分析

一、:受房地产优惠政策刺激,投资需求重新活跃

二、:遏制房价过快上涨,平稳调控房地产市场

第二节2019年汽车所属行业市场运行分析

一、产销量方面:均呈爆发式增长

二、产品结构方面:调整效果明显,低排量品种表现良好

三、自主品牌方面:表现抢眼,稳居市场占有率第.一

四、经济效益方面:加快改善,加速上升

五、进出口方面:出口降幅趋缓,进口止跌回升

第二篇中国商业银行个人信贷业务现状篇

第四章2015-2019年中国商业银行个人信贷业务整体运行态势分析

第.一节2015-2019年中国商业银行运行总况

一、从六家银行年报看商业银行经营模式现状

二、银行负债业务发展情况分析

三、2019年商业银行资产业务发展情况分析

第二节2015-2019年中国商业银行个人信贷市场运行动态分析

一、商业银行个人信贷余额大幅增长

二、商业银行个人贷款余额在该行总贷款中所占比重不断提升

三、个人信贷业务产品种类日趋丰富

四、个人信贷业务参与主体呈现多元化。

第三节2015-2019年商业银行个人信贷业务规模分析

一、个人房贷的迅速崛起成为新增贷款的重要部分

二、汽车贷款业务增速情况

第四节2019年中国商业银行个人信贷业务面临机遇和挑战

第五章2015-2019年中国商业银行个人信贷产品深度剖析

第.一节2019年商业银行个人住房贷款产品同业分析

一、种类多样化

二、市场细分化

三、产品创新化

四、服务层次化

第二节2019年商业银行个人汽车贷款产品同业分析

一、创新经营模式

二、变换营销策略

三、拓展业务范围

四、加强合作力度

第三节2019年商业银行个人经营性贷款产品同业分析

一、贷款对象基本条件对比

二、贷款金额与贷款利率对比

三、贷款期限和还款方式对比

第四节2019年商业银行个人信用贷款产品同业分析

一、贷款门槛对比

二、贷款额度对比

三、贷款费用对比

四、贷款对象对比

第六章2015-2019年中国银行个人信贷业务参与主体分析

第.一节2019年国有商业银行个人信贷业务竞争力分析

一、工商银行

二、建设银行

三、中国银行

第二节2019年股份制商业银行个人信贷业务竞争力分析

一、交通银行

二、招商银行

三、上海浦东发展银行

四、中信银行

五、民生银行

六、深圳发展银行

七、兴业银行

八、华夏银行

第三节2019年城市商业银行个人信贷业务竞争力分析

一、北京银行

二、南京银行

三、宁波银行

第三篇中国商业银行个人信贷业务策略分析

第七章2015-2019年中国商业银行个人信贷业务营销解析

第.一节2015-2019年中国商业银行个人信贷业务营销现状

一、商业银行注重实体网点与虚拟渠道的结合

二、商业银行个人信贷业务营销模式

1、报纸营销

2、网络营销

3、推介会营销

第二节2015-2019年商业银行个人信贷业务服务渠道分析

一、2019年商业银行网点分布总体分析

二、2019年商业银行自助设备总体分析

三、2019年商业银行网上银行总体分析

四、2019年商业银行手机银行和电话银行总体分析

第八章2015-2019年中国商业银行个人信贷业务营销策略分析

第.一节2015-2019年中国商业银行个人住房贷款业务营销活动

一、农业银行“好时贷”个贷品牌营销

二、招商银行个贷媒介营销

三、法国兴业银行房贷客户奖励计划

第二节2015-2019年中国商业银行其他个人贷款业务营销活动

一、招商银行携“车购易”参加车展营销活动

二、渣打银行“现贷派”网络论坛话题营销

第九章2015-2019年中国商业银行个人信贷业务风险管理分析

第.一节2015-2019年中国商业银行个人住房贷款业务风险管理分析

一、管理层面:制定个贷差别化信贷政策

二、方法层面:采用个人信用评分卡工具

三、技术层面:提高个人贷款信息化管理水平

第二节2015-2019年中国商业银行个人汽车贷款业务风险管理分析

一、控制标准:关注交易的真实性

二、风险分散:展开合作降低风险

第三节2015-2019年中国商业银行个人经营性贷款业务风险管理分析

第十章2015-2019年商业银行个人信贷业务创新研究

第.一节2015-2019年商业银行个人住房贷款业务创新分析

一、产品创新:农业银行推出房贷组合拳

二、利率创新:深发展“点按揭”

三、模式创新:中信银行“二手房直通车”

四、方式创新:兴业银行“随薪供”

五、方式创新:渣打银行(中国)“活利贷”

第二节2015-2019年商业银行个人汽车贷款业务创新分析

一、模式创新:招商银行车贷新方案

二、产品创新:银行“车库车位”贷款业务

三、2019年商业银行个人经营性贷款创新分析

第三节工商银行“百荣模式”个人经营贷款

一、模式创新:中国银行“信贷工厂”

二、产品创新:招商银行个人“生意贷”

三、业务创新:民生银行“商贷通”业务

第四节2019年商业银行其他个人信贷业务创新分析

一、担保方式的创新

二、网络贷款模式

第四篇中国商业银行个人信贷业务前景篇

第十一章2021-2027年中国商业银行个人信贷业务发展趋势探析

第.一节2021-2027年银行个人信贷业务参与主体趋势分析

一、商业银行向零售银行转型的趋势明显

二、股份制银行在个人信贷业务的发展分析

三、个人信贷业务参与主体呈现多元化的趋势

第二节2021-2027年商业银行个人信贷业务新趋势探析

一、个贷同业竞争激烈,差异化经营方能突围

二、房价攀升暗藏风险,银行谨慎发放房贷

三、汽车金融快速增长,车贷业务或成新增长点

第十二章2015-2019年中国商业银行个人信贷业务投资环境解析

第.一节2015-2019年中国商业银行个人信贷业务经济环境分析

一、2019年中国宏观经济运行

二、金融市场运行

三、银行业发展变化情况

第二节2015-2019年中国商业银行个人信贷业务政策环境分析

一、财政政策

二、货币政策

三、汇率情况

四、刺激内需的政策

第三节2015-2019年商业银行个人信贷业务市场环境分析

一、国家重拳出击支持房地产市场回暖

二、汽车行业呈现了快速复苏的态势

第十三章 2021-2027年中国商业银行个人信贷业务产业投资战略研究

第.一节2015-2019年中国商业银行个人信贷业务行业投资概况

一、商业银行个人信贷业务行业投资特性

二、商业银行个人信贷业务具有良好的投资价值

第二节2021-2027年中国商业银行个人信贷业务投资机会分析

一、商业银行个人信贷业务投资热点

二、商业银行个人信贷业务投资吸引力分析

第三节2021-2027年中国商业银行个人信贷业务投资风险及防范

一、金融风险分析

二、政策风险分析

三、管理风险

第十四章2021-2027年中国商业银行个人信贷业务发展策略建议

第.一节转变经营管理理念,积极拓展个人信贷业务

第二节完善风险管理机制,建立个人信用评分卡机制

一、个人信用评分指标选取原则

二、消费信贷风险的分析评估

第三节产品和客户双轮驱动,实施全方位产品营销策略

一、实施客户细分策略

二、建立个人信贷业务特色品牌

三、联动营销和交叉销售

四、实施关系营销策略

第四节优化考核激励体系,提升客户经理的营销动力

一、建设个贷专业化团队

二、构建考核与激励体系

第五节加强金融同业合作,提高个贷业务核心竞争力

图表目录:

图表:2019年上市商业银行个人住房贷款产品一览表

图表:2019年中小城市商业银行个人住房贷款产品一览表

图表:2019年商业银行个人汽车贷款产品一览表

图表:2019年度商业银行优秀个人贷款产品一览表

图表:个贷产品综合排名评选获奖情况

图表:个人房屋贷款单项排名获奖结果

图表:个人汽车消费贷款单项排名获奖结果

图表:持证抵押消费单项排名获奖结果

图表:个人信用贷款单项排名获奖结果

图表:个人经营性贷款单项排名获奖结果

图表:个人教育贷款单项排名获奖结果

图表:个人质押贷款单项排名获奖结果

更多图表见正文……