2022-2028年中国5G手机产业链行业发展趋势与投资分析报告

http://www.cction.com 2022-04-07 12:55 中企顾问网

2022-2028年中国5G手机产业链行业发展趋势与投资分析报告2022-4

- 价格(元):8000(电子) 8000(纸质) 8500(电子纸质)

- 出版日期:2022-4

- 交付方式:Email电子版/特快专递

- 订购电话:400-700-9228 010-69365838

- 2022-2028年中国5G手机产业链行业发展趋势与投资分析报告,首先介绍了中国5G手机产业链行业市场发展环境、5G手机产业链整体运行态势等,接着分析了中国5G手机产业链行业市场运行的现状,然后介绍了5G手机产业链市场竞争格局。随后,报告对5G手机产业链做了重点企业经营状况分析,最后分析了中国5G手机产业链行业发展趋势与投资预测。您若想对5G手机产业链产业有个系统的了解或者想投资中国5G手机产业链行业,本报告是您不可或缺的重要工具。

- 下载WORD版 下载PDF版 订购单 订购流程

2014-2019年,全球智能手机出货量呈现先上升后下降的趋势,2019年为1371百万台。随着海外“疫情”进一步恶化,且预计在4月中旬之前都无法恢复,将会导致欧美第二季度订单的延迟,让原本已经疲软的市场需求雪上加霜。预计,新冠肺炎疫情影响下,2020年,全球智能手机市场将萎缩2.28%,出货量仅略高于13亿部。在2020年上半年,全球智能手机出货量将同比下降10.6%。预测,2020年受COVID-19爆发影响,全球智能手机出货量下滑10.6%,换机需求进一步被延迟。同时预计在5G加速发展的推进下,2021年全球智能手机将出货量恢复至14.2亿台。伴随5G渗透率持续提升,预计2023年5G手机渗透率近30%,全球智能手机出货量达15亿台,智能手机出货量稳中有增、智能手机显示屏总量需求稳定。

2014-2020年全球智能手机出货量及预测情况(单位:百万台,%)

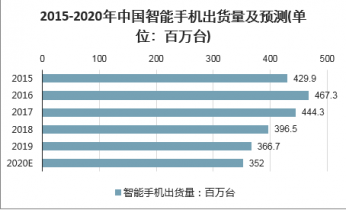

数据显示,2019年中国智能手机出货量为366.7百万台,同比下降7.52%。2020年第一季度,受疫情影响,国内市场预计遭遇30%以上的同比下滑幅度。全年来看,随着影响逐渐消退,产品节奏回归正轨后市场需求开始释放,第二季度及下半年,市场有望出现回弹,2020全年,预估国内手机市场将出现约4%的同比下滑,出货量降至352百万台左右。

2015-2020年中国智能手机出货量及预测(单位:百万台)

中企顾问网发布的《2022-2028年中国5G手机产业链行业发展趋势与投资分析报告》共十三章。首先介绍了中国5G手机产业链行业市场发展环境、5G手机产业链整体运行态势等,接着分析了中国5G手机产业链行业市场运行的现状,然后介绍了5G手机产业链市场竞争格局。随后,报告对5G手机产业链做了重点企业经营状况分析,最后分析了中国5G手机产业链行业发展趋势与投资预测。您若想对5G手机产业链产业有个系统的了解或者想投资中国5G手机产业链行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

报告目录:

第一部分 行业发展分析

第一节 5G手机产业链行业定义及分类

一、行业界定

二、行业细分

三、研究原则

第二节 5G手机产业链行业发展历程与地位

一、行业发展历程

二、行业在国家经济中的地位

三、行业当前所处发展阶段(历史、企业、产品结构)

第三节 5G手机产业链行业发展特性

一、行业产业特性(增长型/周期型/防守型)

二、国家对该行业的基本政策

三、当前市场容量和消费概况

四、行业金融特性分析

五、产业价值链特征

六、行业技术特征

七、产业关联性特征

八、行业周期特征分析

第四节 中国5G手机产业链行业驱动力分析

一、关键成功因素

二、产业吸引力

三、行业发展空间

第二章 2015-2019年国外5G手机产业链行业发展情况分析

第一节 国际5G手机产业链行业发展情况分析

一、国际5G手机产业链行业发展现状分析

智能手机行业集中度较高,2019年手机供应商CR5市占率达70%。智能手机终端客户主要为华为、OPPO、VIVO、小米,近年来,在总需求疲软的背景下,HOM智能手机销量呈现稳步增长,2019年HOM智能手机销量达4.8亿部,同增8%,预计2020年疫情将进一步加速行业集中度提升。

2019年全年,全球前五大智能手机厂商分别为:三星(21.6%)、华为(17.6%)、苹果(13.9%)、小米(9.2%)、OPPO(8.3%)。其中,三星智能手机出货量为295.7百万台,华为出货量为240.6百万台,苹果为191百万台。

2019年全球智能手机厂商市场份额(单位:%)

智能手机行业市场集中度较高

目前的高端智能手机主要分六个模块。

第一 | 屏幕,在手机成本中占比20-30%,占比最大。 | 从技术角度看,柔性屏AMOLED正在逐步取代LCD,柔性屏是未来中小尺寸屏幕的趋势,京东方、深天马最新建的几条生产线都是柔性屏生产线。从产业格局来看,三星依然是绝对霸主,占据了全球柔性屏近80%的市场份额。国内最先进的是京东方,京东方最先进的第六代柔性屏生产线已经在2017年投产,并且在2018年供货华为Mate20 |

第二 | 芯片,成本占比10-20%。 | 芯片又分为芯片设计、芯片制造、芯片封测,以及上游芯片材料、芯片设备。此前在解读国内芯片行业现状的时候就说过,目前整个芯片产业链技术仍然比较薄弱:1)高端手机芯片设计领域只有华为海思,华为旗舰机目前都已经使用华为自主设计的手机芯片——麒麟系列;2)芯片制造,7nm制程就需要依赖台积电了;3)核心芯片材料、芯片设备均依赖于海外;4)芯片封测算是比较好的,已经达到世界一流水平,其中长电科技、华天科技、通富微电已经进入全球TOP10 |

第三 | 内存,成本占比10-20%。 | 内存这块就不多介绍了,基本被海外垄断。国内目前技术比较先进的就是福建晋华、合肥长鑫、长江存储(紫光集团),但仍处于起步期(美国此前针对福建晋华,就是不想让国内发展存储领域,也凸显了国产替代的重要性)。A股中技术最先进的是兆易创新,但是产能较小。A股存储器产业链主要公司有:兆易创新等。 |

第四 | 射频、天线,成本占比10-15%。 | 5G时代,对天线的技术要求更高,所以应用于5G手机的射频天线器件数量和价值量都大幅增加。手机天线领域,国内技术已经比较成熟,硕贝德、信维通信、立讯精密都已经进入一流梯队;但是手机射频领域依然被国外垄断,国产替代空间很大,目前A股相关公司主要就是卓胜微。A股射频/天线产业链主要公司有:硕贝德、信维通信、立讯精密、卓胜微等。 |

第五 | 摄像头,成本占比10-15%。 | 整个摄像头模块中,价值量最大的是CIS图像传感器,价值量占比超过50%;其次是光学镜头、模组。目前拍照功能是智能手机的核心需求,所以摄像技术变革很快,目前最先进的技术就是4800像素+三摄。CIS芯片是摄像头核心零部件,三摄技术的逐渐普及将大幅增加CIS芯片的使用量,相比双摄时代,CIS芯片使用量将提高50%。在CIS芯片领域中,日本索尼、韩国三星、中国豪威(韦尔股份)呈现全球三强格局,分别占据40%、20%、12%的市场份额。 |

第六 | PCB(FPC),成本占比10%左右。 | 在当前的智能手机中,主要使用柔性电路板FPC。FPC不是单独的一个模块,而是在手机中大量使用的一种材料,比如摄像模组、射频天线模组等都要用到FPC。每次智能手机技术的升级,都会带动FPC使用量大幅增加,有数据显示,从苹果8到苹果X,FPC价值量提升了30%以上 |

二、国际5G手机产业链行业发展最新动态分析

三、国际5G手机产业链行业发展趋势分析

第二节 主要国家和地区行业发展情况分析

一、欧洲

二、美国

三、日本

四、其他国家和地区

第三章 2015-2019年我国5G手机产业链行业发展现状分析

第一节 5G手机产业链行业发展基本情况

一、我国5G手机产业链行业发展现状分析

二、我国5G手机产业链行业市场特点分析

三、我国5G手机产业链行业技术发展状况

第二节 2015-2019年行业总体运行情况

一、总体生产情况

二、总体销售情况

三、企业总体经营情况

四、总体进出口情况

五、固定资产投资完成情况分析

六、上下游行业的相关影响

七、本季度行业景气现状及走势预测

第三节 2015-2019年行业热点或焦点问题

第四节 2015-2019年中国5G手机产业链行业存在的问题与风险分析

一、5G手机产业链行业发展面临的困境

二、5G手机产业链行业发展面临的制约

三、5G手机产业链行业发展存在的问题

四、5G手机产业链行业发展存在的风险

第四章 2020年新型冠状病毒对5G手机产业链行业的影响及应对策略

第一节 新型冠状病毒的定义和危害

一、新型冠状病毒定义

二、新型冠状病毒危害

第二节 新型冠状病毒发展情况及趋势

一、全国疫情爆发情况

二、全球疫情发展变化趋势

三、未来疫情发展变化趋势

第三节 新冠肺炎疫情全球蔓延下中国面临的风险、挑战和机遇

一、经济保增长和优化结构面临双重挑战

二、行业发展的挑战和机遇

三、我国产业链发展面临的风险与机遇

四、疫情蔓延对我国金融市场的影响和机遇

五、逆全球化风险与推进全球化机遇

六、应对措施

第四节 新型冠状病毒对5G手机产业链行业的影响

一、对企业经营的影响

二、企业对政府支持政策对需求和政策落实情况

三、对生产的影响

四、疫情对企业经营发展影响的问卷调查

五、新型冠状病毒行业对竞争格局的影响

第六节 新型冠状病毒对5G手机产业链的机遇和挑战

一、机遇

二、挑战

第七节 中国5G手机产业链行业应对疫情采取的策略建议

一、企业将面对的四大具体问题及措施

二、应对疫情采取的策略建议

(一)成立疫情危机处理项目团队

(二)开源节流,现金流第一位

(三)企业文化是基石

(四)围绕客户需求积极开拓新业务

(五)积极寻求外部资源支持——利用好各类金融工具

(六)积极寻求外部资源支持——设立与项小组跟踪政策进度

(七)在确保防控疫情前提下尽快复工复产

(八)注重企业风险管理,妥善处理好各方面关系,确保企业可持续发展

(九)注重线下与线上结合

(十)适应形势变化,尽早抢占新产业新市场高地

(十一)通过深化改革优化资源配置,推进企业创新发展

三、应对疫情采取的市场战略

(一)把握疫情稳定后的增长,关键是上下游协同配合,未雨绸缪快速反应

(二)终端渠道:灵活调整渠道重点,新兴渠道抢占先机,传统渠道保障基本盘不动摇

(三)品牌营销:及时调整营销内容、投放平台,为抓住疫情后恢复趋势做好准备

(四)供应链:高效产销协同,紧密跟踪需求端变化,全价值链摸底统筹,推动产能恢复

(五)疫情加速了行业变革,生意模式的创新性布局势在必行

第二部分 行业竞争格局分析

第五章 2015-2019年行业竞争格局分析

第一节 中国5G手机产业链行业波特竞争模型分析

一、行业原有竞争者分析

二、潜在竞争者分析

三、替代者分析

四、消费者讨价还价能力分析

五、供应者讨价还价能力分析

第二节 我国5G手机产业链行业竞争格局分析

第三节 我国5G手机产业链产业集中度分析

一、我国5G手机产业链行业生产集中度现状

二、我国5G手机产业链行业生产集中度变化趋势

三、提高我国5G手机产业链产业集中度的益处分析

第四节 我国5G手机产业链企业竞争行为分析

一、竞争内容

二、竞争对象

三、竞争方式

四、竞争形态

五、竞争结果:由此消彼长转向双赢

第五节 我国5G手机产业链市场竞争趋势分析

一、竞争内容

二、竞争对象

三、竞争形态

四、竞争方式

五、竞争结果

第六章主要企业竞争格局分析

第一节 企业一

一、企业概况

二、企业经营情况分析

三、企业财务数据分析

四、企业发展最新动态与策略

五、企业未来发展展望与战略

第二节 企业二

一、企业概况

二、企业经营情况分析

三、企业财务数据分析

四、企业发展最新动态与策略

五、企业未来发展展望与战略

第三节 企业三

一、企业概况

二、企业经营情况分析

三、企业财务数据分析

四、企业发展最新动态与策略

五、企业未来发展展望与战略

第四节 企业四

一、企业概况

二、企业经营情况分析

三、企业财务数据分析

四、企业发展最新动态与策略

五、企业未来发展展望与战略

第五节 企业五

一、企业概况

二、企业经营情况分析

三、企业财务数据分析

四、企业发展最新动态与策略

五、企业未来发展展望与战略

第三部分 行业发展环境分析

第七章 “十四五”期间5G手机产业链行业发展环境分析

第一节 国际宏观经济环境分析

一、国际宏观经济运行情况分析

二、国际宏观经济未来发展预测

第二节 中国宏观经济环境分析

一、中国宏观经济运行情况分析

二、中国宏观经济未来发展预测

第三节 政治环境分析

一、宏观政策环境分析

二、行业内主要政策及影响分析

第四节 社会环境对5G手机产业链行业影响分析

第八章 “十四五”期间产业链发展分析及其影响

第一节 上游行业发展分析及其影响

第二节 相关行业发展分析及其影响

第三节 下游行业发展分析及其影响

第四部分 行业发展趋势与战略探讨

第九章 中国5G手机产业链行业演变及影响因素研究

第一节 中国5G手机产业链行业演变分析

一、行业的演化

二、行业内部结构演变(合并,重组)

三、行业外部边界变化(转化为新行业或消亡)

第二节 影响及驱动5G手机产业链行业未来演化的主要因素分析

一、产品革新

二、技术创新

三、营销革新

四、服务创新

五、政府政策的变化

六、产品使用方式的变化

七、成本和效益的变化

八、规模的扩展和缩减

九、技术秘密的转移扩散

十、行业日益全球化

十一、临近行业内的结构变化

十二、生活态度和方式的变化

十三、新企业的进入或退出(大企业、新锐企业)

十四、行业增长的长期变化(人口、需求、替代、辅助产品)

十五、消费习惯改变、购买者偏好的变化、买主市场面的变化(潜在买主)

十六、疑难问题的减少(进入壁垒降低),专有知识和技术的传播(专利公开),经验的积累

第十章 “十四五”期间5G手机产业链行业发展趋势预测

第一节 “十四五”期间影响5G手机产业链行业发展的主要因素

一、影响5G手机产业链行业运行的几种有利因素

二、影响5G手机产业链行业运行的几种稳定因素

三、影响5G手机产业链行业运行的几种不利因素

第二节 “十四五”期间影响企业生产与经营的关键趋势

一、市场整合成长趋势

二、需求变化趋势及新的商业机遇预测

三、企业区域市场拓展的趋势

四、科研开发趋势及替代技术进展

五、影响企业销售与服务方式的关键趋势

第三节 “十四五”期间5G手机产业链行业发展预测

一、产业政策趋向

二、技术革新趋势

三、未来市场走势

四、5G手机产业链价格问题及趋势预测

五、国际环境对国内5G手机产业链行业的影响

第四节 “十四五”期间我国5G手机产业链生产能力与产量预测

一、对5G手机产业链生产能力的预测

二、我国未来5G手机产业链产量预测

第五节 “十四五”期间我国5G手机产业链需求与消费预测

一、5G手机产业链消费需求综述

二、5G手机产业链消费需求分析预测

第十一章 “十四五”期间5G手机产业链行业发展战略探讨

第一节 常见的关键成功因素分析

第一节 “十四五”期间5G手机产业链行业发展战略

一、战略综合规划

二、技术开发战略

三、业务组合战略

四、区域战略规划

五、产业战略规划

六、营销品牌战略

七、竞争战略规划

第四节 “十四五”期间企业品牌发展战略

一、5G手机产业链品牌的重要性

二、5G手机产业链实施品牌战略的意义

三、5G手机产业链企业品牌的现状分析

四、我国5G手机产业链企业的品牌战略

五、5G手机产业链品牌战略管理的策略

第四节 “十四五”期间企业经营管理策略

一、成本控制策略

二、定价策略

三、竞争策略

四、并购重组策略

五、营销策略

六、国际化策略

第二节 “十四五”期间提升5G手机产业链行业竞争力的建议

第三节 “十四五”期间国外先进经验对我国的借鉴

第五部分 行业投资策略及风险防范措施

第十二章 “十四五”期间5G手机产业链行业投资策略探讨

第一节 5G手机产业链行业投资特性分析

一、5G手机产业链行业进入壁垒分析

二、5G手机产业链行业盈利因素分析

三、5G手机产业链行业盈利模式分析

第一节 “十四五”期间5G手机产业链行业投资环境

一、政策环境

二、技术环境

三、市场环境

第二节 “十四五”期间5G手机产业链行业投资状况分析

一、产业链投资机会

二、细分市场投资机会

三、重点区域投资机会

四、5G手机产业链行业投资机遇

五、5G手机产业链行业投资战略研究

第三节 “十四五”期间5G手机产业链行业投资方向及建议

一、产业发展的空白点分析

二、投资回报率比较高的投资方向

三、新进入者应注意的障碍因素

第十三章 “十四五”期间5G手机产业链行业投资风险及防范措施

第一节 宏观经济波动风险及防范措施()

一、宏观经济环境

二、宏观调控政策

三、汇率变化风险

第二节 政策风险

一、重点政策汇总

二、重点政策及重大事件分析

三、政策未来发展趋势

第三节 上下游风险分析及提示

一、上游行业风险分析与提示

二、下游行业风险分析与提示

三、其它关联行业风险分析与提示

第四节 行业市场风险分析及提示

一、市场竞争风险分析与提示

二、市场供需风险分析与提示

三、市场价格风险分析与提示

第五节 经营风险

一、投标报价风险

二、垫资风险

三、合同管理风险

四、债权债务风险

五、兼并重组风险

第六节 其他风险

一、技术风险

二、成本风险

三、法律风险

四、境外业务风险()

五、区域风险

六、自然风险