2022-2028年中国快递物流应用材料行业发展态势与投资分析报告

http://www.cction.com 2022-04-07 14:02 中企顾问网

2022-2028年中国快递物流应用材料行业发展态势与投资分析报告2022-4

- 价格(元):8000(电子) 8000(纸质) 8500(电子纸质)

- 出版日期:2022-4

- 交付方式:Email电子版/特快专递

- 订购电话:400-700-9228 010-69365838

- 2022-2028年中国快递物流应用材料行业发展态势与投资分析报告,首先介绍了中国快递物流应用材料行业市场发展环境、快递物流应用材料整体运行态势等,接着分析了中国快递物流应用材料行业市场运行的现状,然后介绍了快递物流应用材料市场竞争格局。随后,报告对快递物流应用材料做了重点企业经营状况分析,最后分析了中国快递物流应用材料行业发展趋势与投资预测。您若想对快递物流应用材料产业有个系统的了解或者想投资中国快递物流应用材料行业,本报告是您不可或缺的重要工具。

- 下载WORD版 下载PDF版 订购单 订购流程

递物流应用材料行业是快递物流企业的上游供应商,提供各种快递物流应用材料,主要包括电子面单/快递运单、编织袋、塑料袋、封套、包装箱(瓦楞纸箱)及胶带等。快递物流行业迅猛发展,导致快递物流应用材料行业的市场规模大幅增长。

根据2018年《中国快递领域绿色包装发展现状及趋势报告》的数据显示,2017年,全国快递业共消耗了快递面单(包括电子面单和快递运单)400.60亿份,其中电子面单320亿份,普及率提升至80%,塑料袋使用量达110.50亿个,封套使用量达48亿个,包装箱使用量达12亿个。2019年8月中国快递“最后一公里”峰会上,国家邮政局副局长刘君指出:截至2019年6月底,全国电子面单使用率已达96%。

在地域分布上,快递物流应用材料企业的分布也与快递行业紧密相关,根据国家邮政局发布的《2019年邮政行业运行情况》数据显示:“2019年,东、中、西部的快递业务量比重分别为79.7%、12.9%和7.4%,快递业务收入比重分别为80.2%、11.3%和8.5%”。受此影响,我国快递物流应用材料企业也多集中于经济和快递服务较发达的地区,其中以广东、浙江、江苏三省集中程度最高。

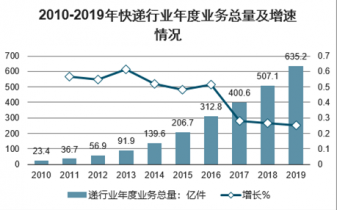

2010-2019年,我国快递行业业务总量保持逐年增长的趋势。2019年,我国快递业业务量累计完成635.2亿件,同比增长25.3%,增速较往年有所放缓。

2010-2019年快递行业年度业务总量及增速情况

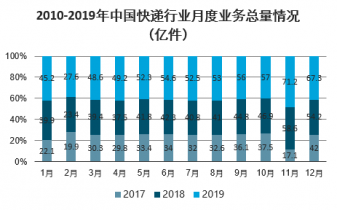

从月度情况来看,2017-2019年每年中我国快递行业当月业务总量和收入走势基本一致,但每年的2月份和11月份会出现明显的波动,其原因是2月份为春节快递需求减少,11月份为购物节所以需求增大。

2010-2019年中国快递行业月度业务总量情况(亿件)

中企顾问网发布的《2022-2028年中国快递物流应用材料行业发展态势与投资分析报告》共十二章。首先介绍了中国快递物流应用材料行业市场发展环境、快递物流应用材料整体运行态势等,接着分析了中国快递物流应用材料行业市场运行的现状,然后介绍了快递物流应用材料市场竞争格局。随后,报告对快递物流应用材料做了重点企业经营状况分析,最后分析了中国快递物流应用材料行业发展趋势与投资预测。您若想对快递物流应用材料产业有个系统的了解或者想投资中国快递物流应用材料行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

报告目录:

1.1 快递物流应用材料行业定义及分类

1.1.1 行业定义

1.1.2 行业产品/服务分类

1.1.3 行业主要商业模式

1.2 快递物流应用材料行业特征分析

1.2.1 产业链分析

1.2.2 快递物流应用材料行业在产业链中的地位

1.3 快递物流应用材料行业政治法律环境分析

1.3.1 行业管理体制分析

1.3.2行业主要法律法规

1.3.3 行业相关发展规划

1.4 快递物流应用材料行业经济环境分析

1.4.1 国际宏观经济形势分析

1.4.2国内宏观经济形势分析

1.4.3 产业宏观经济环境分析

1.5 快递物流应用材料行业技术环境分析

1.5.1 快递物流应用材料技术发展水平

1.5.2 行业主要技术现状及发展趋势

第2章 国际快递物流应用材料所属行业发展经验借鉴和典型企业运营情况分析

2.1 国际快递物流应用材料所属行业发展总体状况

2.1.1 国际快递物流应用材料行业发展规模分析

2.1.2 国际快递物流应用材料行业市场结构分析

2.1.3 国际快递物流应用材料行业竞争格局分析

2.1.4 国际快递物流应用材料行业市场容量预测

2.2 国外主要快递物流应用材料所属行业市场发展状况分析

2.2.1 欧盟快递物流应用材料行业发展状况分析

2.2.2 美国快递物流应用材料行业发展状况分析

2.2.3 日本快递物流应用材料行业发展状况分析

2.3 国际快递物流应用材料企业运营状况分析

第3章 我国快递物流应用材料所属行业发展现状

3.1 我国快递物流应用材料所属行业发展现状

3.1.1 快递物流应用材料行业品牌发展现状

3.1.2 快递物流应用材料行业消费市场现状

3.1.3 快递物流应用材料市场需求层次分析

3.1.4我国快递物流应用材料市场走向分析

3.2 我国快递物流应用材料所属行业发展状况

3.2.1 2019年中国快递物流应用材料行业发展回顾

3.2.2 2019年快递物流应用材料行业发展情况分析

3.2.3 2019年我国快递物流应用材料市场特点分析

3.2.4 2019年我国快递物流应用材料市场发展分析

3.3 中国快递物流应用材料所属行业供需分析

3.3.1 2019年中国快递物流应用材料市场供给总量分析

3.3.2 2019年中国快递物流应用材料市场供给结构分析

3.3.3 2019年中国快递物流应用材料市场需求总量分析

3.3.4 2019年中国快递物流应用材料市场需求结构分析

3. 3.5 2019年中国快递物流应用材料市场供需平衡分析

第4章 中国快递物流应用材料所属行业经济运行分析

4.1 2015-2019年快递物流应用材料鞋所属行业运行情况分析

4.1.1 2018年快递物流应用材料鞋所属行业经济指标分析

4.1.2 2019年快递物流应用材料鞋所属行业经济指标分析

4.2 2019年快递物流应用材料鞋所属行业进出口分析

4.2.1 2015-2019年快递物流应用材料鞋所属行业进口总量及价格

4.2.2 2015-2019年快递物流应用材料鞋所属行业出口总量及价格

4.2.3 2015-2019年快递物流应用材料鞋所属行业进出口数据统计

4.2.4 2022-2028年快递物流应用材料进出口态势展望

第5章 我国快递物流应用材料所属行业整体运行指标分析

5.1 2015-2019年中国快递物流应用材料所属行业总体规模分析

5.1.1 企业数量结构分析

5.1.2 人员规模状况分析

5.1.3 行业资产规模分析

5.1.4 行业市场规模分析

5.2 2015-2019年中国快递物流应用材料所属行业运营情况分析

5.2.1 我国快递物流应用材料所属行业营收分析

5.2.2 我国快递物流应用材料所属行业成本分析

5.2.3 我国快递物流应用材料所属行业利润分析

5.3 2015-2019年中国快递物流应用材料所属行业财务指标总体分析

5.3.1 行业盈利能力分析

5.3.2 行业偿债能力分析

5.3.3 行业营运能力分析

5.3.4 行业发展能力分析

第6章 我国快递物流应用材料行业竞争形势及策略

6.1 行业总体市场竞争状况分析

6.1.1 快递物流应用材料行业竞争结构分析

(1)现有企业间竞争

(2)潜在进入者分析

(3)替代品威胁分析

(4)供应商议价能力

(5)客户议价能力

(6)竞争结构特点总结

6.1.2 快递物流应用材料行业企业间竞争格局分析

6.1.3 快递物流应用材料行业集中度分析

6.2 中国快递物流应用材料行业竞争格局综述

6.2.1 快递物流应用材料行业竞争概况

(1)中国快递物流应用材料行业竞争格局

(2)快递物流应用材料行业未来竞争格局和特点

(3)快递物流应用材料市场进入及竞争对手分析

6.2.2 中国快递物流应用材料行业竞争力分析

(1)我国快递物流应用材料行业竞争力剖析

(2)我国快递物流应用材料企业市场竞争的优势

(3)国内快递物流应用材料企业竞争能力提升途径

6.2.3 快递物流应用材料市场竞争策略分析

第7章 中国快递物流应用材料行业区域市场调研

7.1 华北地区快递物流应用材料行业调研

7.1.1 2015-2019年行业发展现状分析

7.1.2 2015-2019年市场规模情况分析

7.1.3 2022-2028年市场需求情况分析

7.1.4 2022-2028年行业趋势预测分析

7.2 东北地区快递物流应用材料行业调研

7.2.1 2015-2019年行业发展现状分析

7.2.2 2015-2019年市场规模情况分析

7.2.3 2022-2028年市场需求情况分析

7.2.4 2022-2028年行业趋势预测分析

7.3 华东地区快递物流应用材料行业调研

7.3.1 2015-2019年行业发展现状分析

7.3.2 2015-2019年市场规模情况分析

7.3.3 2022-2028年市场需求情况分析

7.3.4 2022-2028年行业趋势预测分析

7.4 华南地区快递物流应用材料行业调研

7.4.1 2015-2019年行业发展现状分析

7.4.2 2015-2019年市场规模情况分析

7.4.3 2022-2028年市场需求情况分析

7.4.4 2022-2028年行业趋势预测分析

7.5 华中地区快递物流应用材料行业调研

7.5.1 2015-2019年行业发展现状分析

7.5.2 2015-2019年市场规模情况分析

7.5.3 2022-2028年市场需求情况分析

7.5.4 2022-2028年行业趋势预测分析

7.6 西南地区快递物流应用材料行业调研

7.6.1 2015-2019年行业发展现状分析

7.6.2 2015-2019年市场规模情况分析

7.6.3 2022-2028年市场需求情况分析

7.6.4 2022-2028年行业趋势预测分析

7.7 西北地区快递物流应用材料行业调研

7.7.1 2015-2019年行业发展现状分析

7.7.2 2015-2019年市场规模情况分析

7.7.3 2022-2028年市场需求情况分析

7.7.4 2022-2028年行业趋势预测分析

第8章 我国快递物流应用材料行业产业链分析

8.1 快递物流应用材料行业产业链分析

8.1.1 产业链结构分析

8.1.2 主要环节的增值空间

8.1.3 与上下游行业之间的关联性

8.2 快递物流应用材料上游行业分析

8.2.1 快递物流应用材料产品成本构成

8.2.2 2015-2019年上游行业发展现状

8.3 快递物流应用材料下游行业分析

8.3.1 快递物流应用材料下游行业分布

8.3.2 2015-2019年下游行业发展现状

8.3.3 2022-2028年下游行业发展趋势

8.3.4 下游需求对快递物流应用材料行业的影响

第9章 快递物流应用材料重点企业发展分析

9.1 重点企业一

9.1.1 企业概况

9.1.2 企业经营状况

9.1.3 企业盈利能力

9.1.4 企业市场战略

9.2重点企业二

9.2.1 企业概况

9.2.2 企业经营状况

9.2.3企业盈利能力

9.2.4企业市场战略

9.3 重点企业三

9.3.1 企业概况

9.3.2 企业经营状况

9.3.3 企业盈利能力

9.3.4 企业市场战略

9.4 重点企业四

9.4.1 企业概况

9.4.2 企业经营状况

9.4.3 企业盈利能力

9.4.4 企业市场战略

9.5 重点企业五

9.5.1 企业概况

9.5.2 企业经营状况

9.5.3 企业盈利能力

9.5.4 企业市场战略

9.6 重点企业六

9.6.1 企业概况

9.6.2 企业经营状况

9.6.3 企业盈利能力

9.6.4 企业市场战略

9.7 重点企业七

9.7.1 企业概况

9.7.2 企业经营状况

9.7.3 企业盈利能力

9.7.4 企业市场战略

9.8 重点企业八

9.8.1 企业概况

9.8.2 企业经营状况

9.8.3 企业盈利能力

9.8.4 企业市场战略

9.9 重点企业九

9.9.1 企业概况

9.9.2 企业经营状况

9.9.3 企业盈利能力

9.9.4 企业市场战略

9.10 重点企业十

9.10.1 企业概况

9.10.2 企业经营状况

9.10.3 企业盈利能力

9.10.4 企业市场战略

第10章 快递物流应用材料行业投资与趋势预测分析

10.1 2019年快递物流应用材料行业投资情况分析

10.1.1 2019年总体投资结构

10.1.2 2019年投资规模情况

10.1.3 2019年投资增速情况

10.1.4 2019年分行业投资分析

10.2 快递物流应用材料行业投资机会分析

10.2.1 快递物流应用材料投资项目分析

10.2.2 2019年快递物流应用材料投资新方向

10.3 2022-2028年快递物流应用材料行业投资建议

11.3.1 2019年快递物流应用材料行业投资前景研究

11.3.2 2022-2028年快递物流应用材料行业投资前景研究

第11章 快递物流应用材料行业发展预测分析

11.1 2022-2028年中国快递物流应用材料市场预测分析

11.1.1 2022-2028年我国快递物流应用材料发展规模预测

11.1.2 2022-2028年快递物流应用材料产品价格预测分析

11.2 2022-2028年中国快递物流应用材料行业供需预测

11.2.1 2022-2028年中国快递物流应用材料供给预测

11.2.2 2022-2028年中国快递物流应用材料需求预测

11.3 2022-2028年中国快递物流应用材料市场趋势分析

根据国家邮政局统计数据,我国人均快递使用量从2011年的2.65件上升至2018年的36.4件,年人均快递支出从2011年的54.82元上升至2018年的432.7元。但目前我国大部分快递业务量集中于东部地区,随着中西部地区电子商务的崛起,快递物流服务网络向西向下拓展,进一步延伸至三线、四线城市,乃至广大农村地区,市场增长空间仍然十分巨大。此外,在国家扩大跨境电子商务试点的背景下,快递企业将积极开拓快递业务海外市场,国际快递业务的产品附加值高、品牌效应更强。根据国家邮政局发布的《快递业发展“十三五”规划》,到2020年,全国快递业务量将达到700亿件,年人均快件使用量达到50件/人。快递物流行业未来仍有广阔的发展空间,上游的快递物流应用材料行业也需要加速发展以满足快递行业的需求。

快递物流应用材料行业发展趋势

1 | 快递物流应用材料生产集约化 | 快递物流应用材料行业与快递行业相比,存在“小”与“散”的现象。多数提供快递物流应用材料的企业规模较小,仅能提供个别产品,市场上能够提供全系列快递物流应用材料的企业数量仍较少。随着行业的持续发展,集约化管理和规模化生产也成为行业内企业的共同追求。部分企业开始突围,横向扩张以增加材料种类,建设综合产品生产线,打造一站式供应平台;纵向延伸以打通原材料供应,布局全产业链,集约化生产,最大程度降低产品生产成本,以提高综合服务能力。 |

2 | 快递物流应用材料产品向“绿色化、减量化、可循环化”发展 | 随着快递物流行业迅速发展,快递物流应用材料的使用量也逐年增长,快递使用完毕之后的废弃物也会对环境造成一些影响。国家也出台了政策措施,鼓励快递物流应用材料朝绿色、减量、可循环的方向发展。2016年9月,国家邮政局出台《推进快递业绿色包装工作实施方案》:“大力推进快递包装的‘绿色化、减量化、可循环化’,到2020年,基本淘汰有毒有害物质超标的包装物料,基本建成社会化的快件包装物回收体系”。上述方案同时提出,“十三五”期间,快递业电子运单使用率年均提高5%;预计到2020年,主要快递企业品牌协议客户电子运单使用率达到90%以上,从而降低运单纸张耗材用量。绿色材料虽在短期内投资相对较高,但有利于推动行业内的生产企业节能降耗、提高生产效率,为企业和社会带来长远效益,也有利于行业长远发展。阿里、京东、苏宁等电商平台也通过补贴、积分奖励、流量倾斜等手段引导电商卖家、消费者、快递公司选择绿色包装。包括公司在内的行业内企业也加大投入,研发可降解、可循环使用的绿色环保产品。此外,在推动企业内部回收和二次利用的基础上,更多的社会资源和第三方公司及消费者开始关注并参与快递包装的回收与再利用,探索快递包装物有效利用的渠道和方式。快递物流应用材料的“绿色化、减量化、可循环化”开始成为主流趋势。 |

第12章 快递物流应用材料企业管理策略建议 ()

12.1 提高快递物流应用材料企业竞争力的策略

12.1.1提高中国快递物流应用材料企业核心竞争力的对策

12.1.2 快递物流应用材料企业提升竞争力的主要方向

12.1.3 影响快递物流应用材料企业核心竞争力的因素及提升途径

12.1.4 提高快递物流应用材料企业竞争力的策略

12.2 对我国快递物流应用材料品牌的战略思考

12.2.1 快递物流应用材料实施品牌战略的意义

12.2.2 快递物流应用材料企业品牌的现状分析

12.2.3 我国快递物流应用材料企业的品牌战略

12.2.4 快递物流应用材料品牌战略管理的策略()