2022-2028年中国财税信息化市场深度分析与市场前景预测报告

http://www.cction.com 2022-04-21 10:41 中企顾问网

2022-2028年中国财税信息化市场深度分析与市场前景预测报告2022-4

- 价格(元):8000(电子) 8000(纸质) 8500(电子纸质)

- 出版日期:2022-4

- 交付方式:Email电子版/特快专递

- 订购电话:400-700-9228 010-69365838

- 2022-2028年中国财税信息化市场深度分析与市场前景预测报告,首先介绍了财税信息化行业市场发展环境、财税信息化整体运行态势等,接着分析了财税信息化行业市场运行的现状,然后介绍了财税信息化市场竞争格局。随后,报告对财税信息化做了重点企业经营状况分析,最后分析了财税信息化行业发展趋势与投资预测。您若想对财税信息化产业有个系统的了解或者想投资财税信息化行业,本报告是您不可或缺的重要工具。

- 下载WORD版 下载PDF版 订购单 订购流程

财税信息化即应用先进的信息技术,结合管理科学,将企业财税管理和税收征管业务纳入计算机信息系统管理,通过财税信息的采集、处理、综合、共享,为企业纳税人和税务机关提高财税管理的效率和质量提供强大支撑,助力实现财税管理现代化。

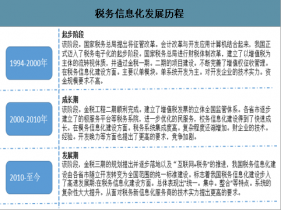

我国财税信息化建设从20世纪90年代初期起步,到目前为止经历了从无到有、从小到大、从处理简单业务到功能全面强大的发展过程。从增值税发票管理出发,以信息技术为依托,逐步实现了税收管理、风险监测、智慧财税管理等方面的信息化,建立了全国统一、高效、实用的税收征管系统和大数据平台。税务信息化建设的历程,大体上可以分为起步、成长和发展三个阶段,目前已经进入了以“云化、智慧化”为特点的全新发展时代。

税务信息化发展历程

数据来源:公开资料整理

中企顾问网发布的《2022-2028年中国财税信息化市场深度分析与市场前景预测报告》共十四章。首先介绍了财税信息化行业市场发展环境、财税信息化整体运行态势等,接着分析了财税信息化行业市场运行的现状,然后介绍了财税信息化市场竞争格局。随后,报告对财税信息化做了重点企业经营状况分析,最后分析了财税信息化行业发展趋势与投资预测。您若想对财税信息化产业有个系统的了解或者想投资财税信息化行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

报告目录:

第一章 财税信息化行业发展综述

1.1 财税信息化行业定义及分类

1.1.1 行业定义

1.1.2 行业主要产品分类

1.1.3 行业主要商业模式

1.2 财税信息化行业特征分析

1.2.1 产业链分析

1.2.2 财税信息化行业在国民经济中的地位

1.2.3 财税信息化行业生命周期分析

(1)行业生命周期理论基础

(2)财税信息化行业生命周期

1.3 最近3-5年中国财税信息化行业经济指标分析

1.3.1 赢利性

1.3.2 成长速度

1.3.3 附加值的提升空间

1.3.4 进入壁垒/退出机制

1.3.5 风险性

1.3.6 行业周期

1.3.7 竞争激烈程度指标

1.3.8 行业及其主要子行业成熟度分析

第二章 财税信息化行业运行环境分析

2.1 财税信息化行业政治法律环境分析

2.1.1 行业管理体制分析

2.1.2 行业主要法律法规

2.1.3 行业相关发展规划

2.2 财税信息化行业经济环境分析

2.2.1 国际宏观经济形势分析

2.2.2 国内宏观经济形势分析

2.2.3 产业宏观经济环境分析

2.3 财税信息化行业社会环境分析

2.3.1 财税信息化产业社会环境

2.3.2 社会环境对行业的影响

2.3.3 财税信息化产业发展对社会发展的影响

2.4 财税信息化行业技术环境分析

2.4.1 财税信息化技术分析

2.4.2 财税信息化技术发展水平

2.4.3 行业主要技术发展趋势

第三章 我国财税信息化所属行业运行分析

3.1 我国财税信息化行业发展状况分析

3.1.1 我国财税信息化行业发展阶段

3.1.2 我国财税信息化行业发展总体概况

3.1.3 我国财税信息化行业发展特点分析

3.2 2015-2019年财税信息化行业发展现状

经过20多年的发展,我国税务信息化建设已经取得了良好的成效,实现了税务部门和其他部门数据资源的灵活调配和信息共享,提升了税收数据的运用质量,也给纳税人带来了办税流程的便利,缩短了纳税人的业务办理时间。但数据的集中,使得数据量、计算量、用户规模均呈现几何级数增长,由此带来的负载和安全层面的压力远远超出传统的税务信息管理系统的上限,因此,目前我国税务信息化建设正在向“云化、智慧化”的全新发展时代迈进。在全新的发展时代,税务信息系统的拓展及提升主要集中在以下几个方向

A、优化金税三期系统功能,如a、拓展核心征管系统功能,持续完善自然人税收管理系统及社保费征收管理系统,增强系统的稳定性和高效性;b、完善提升决策支持系统,构建动态"信用+风险"系统,做好国家税务总局、省税务局两级基础库建设,优化风险分析模型、指标体系以及案例库;c、扩展国家税务总局大数据平台应用功能,支持省税务局大数据平台的建设及基于国家税务总局大数据平台实现相关数据应用,满足个性化需求。 |

B、完善增值税发票管理新系统。整合增值税发票管理新系统相关子系统,优化系统架构和功能,强化纳税人端技术支撑,完善商品和服务税收分类与编码,加强系统安全管理,提升发票数据应用保障能力。 |

C、完善及优化智慧电子税务局建设。完善全国电子税务局业务、技术标准规范,根据税费改革,改造升级各省网上办税服务厅,建成新税费治理体系的智慧电子税务局,具有数据驱动、规则驱动、信用支撑、风险智控、移动互联等特性,让税务机关税收征管及纳税人办税更加快捷高效。 |

D、集成整合信息系统。加快金税三期系统与增值税发票管理新系统、网上办税系统的系统集成步伐,实现三大系统功能整合、数据互通、一体运维。 |

E、加快对接国家数据共享交换平台。因此,在"云化、智慧化"的全新发展时代,税务信息化建设的主要表现特点为"大架构+大系统",新时代的税务信息系统必须在承载能力、运算能力、安全性、稳定性等方面都有实质性的提升,才能满足数据大集中背景下税务机关与纳税企业的实际需求。因此该时期的税务信息化服务商必须具备十分强大的底层架构设计能力、平台搭建能力、算法应用能力、系统集成能力及深厚税务领域积累和丰富的税务信息系统开发经验,才能胜任该时期的税务信息系统的设计、开发与运维工作。在此背景下,对于规模较小、技术实力较弱、以开发单个独立信息系统的企业机会不多;同时对于其他领域的互联网企业,即便其掌握大数据、云计算、人工智能等技术,但由于缺乏对税务领域的深刻理解和成熟的系统开发运维经验,也难以承担该领域的系统设计与开发工作;而对于行业经验丰富、技术优势突出、系统集成整合能力较强、尤其是善于利用大数据、云计算、人工智能等技术搭建数据分析模型、指标体系的具有较高知名度的税务信息化企业,仍有不少的商业机会。 |

数据来源:公开资料整理

3.2.1 2015-2019年我国财税信息化行业市场规模

3.2.2 2015-2019年我国财税信息化行业发展分析

3.2.3 2015-2019年中国财税信息化企业发展分析

3.3 区域市场分析

3.3.1 区域市场分布总体情况

3.3.2 2015-2019年重点省市市场分析

3.4 财税信息化细分产品/服务市场分析

3.4.1 细分产品/服务特色

3.4.2 2015-2019年细分产品/服务市场规模及增速

3.4.3 重点细分产品/服务市场前景预测

3.5 财税信息化产品/服务价格分析

3.5.1 2015-2019年财税信息化价格走势

3.5.2 影响财税信息化价格的关键因素分析

(1)成本

(2)供需情况

(3)关联产品

(4)其他

3.5.3 2022-2028年财税信息化产品/服务价格变化趋势

3.5.4 主要财税信息化企业价位及价格策略

第四章 我国财税信息化所属行业整体运行指标分析

4.1 2015-2019年中国财税信息化所属行业总体规模分析

4.1.1 企业数量结构分析

4.1.2 人员规模状况分析

4.1.3 所属行业资产规模分析

4.1.4 行业市场规模分析

4.2 2015-2019年中国财税信息化所属行业产销情况分析

4.2.1 我国财税信息化所属行业工业总产值

4.2.2 我国财税信息化所属行业工业销售产值

4.2.3 我国财税信息化所属行业产销率

4.3 2015-2019年中国财税信息化所属行业财务指标总体分析

4.3.1 所属行业盈利能力分析

4.3.2 所属行业偿债能力分析

4.3.3 行业营运能力分析

4.3.4 行业发展能力分析

第五章 我国财税信息化行业供需形势分析

5.1 财税信息化行业供给分析

5.1.1 2015-2019年财税信息化行业供给分析

5.1.2 2022-2028年财税信息化行业供给变化趋势

5.1.3 财税信息化行业区域供给分析

5.2 2015-2019年我国财税信息化行业需求情况

5.2.1 财税信息化行业需求市场

5.2.2 财税信息化行业客户结构

5.2.3 财税信息化行业需求的地区差异

5.3 财税信息化市场应用及需求预测

5.3.1 财税信息化应用市场总体需求分析

(1)财税信息化应用市场需求特征

(2)财税信息化应用市场需求总规模

5.3.2 2022-2028年财税信息化行业领域需求量预测

(1)2022-2028年财税信息化行业领域需求产品/服务功能预测

(2)2022-2028年财税信息化行业领域需求产品/服务市场格局预测

5.3.3 重点行业财税信息化产品/服务需求分析预测

第六章 财税信息化行业产业结构分析

6.1 财税信息化产业结构分析

6.1.1 市场细分充分程度分析

6.1.2 各细分市场领先企业排名

6.1.3 各细分市场占总市场的结构比例

6.1.4 领先企业的结构分析(所有制结构)

6.2 产业价值链条的结构分析及产业链条的整体竞争优势分析

6.2.1 产业价值链条的构成

6.2.2 产业链条的竞争优势与劣势分析

6.3 产业结构发展预测

6.3.1 产业结构调整指导政策分析

6.3.2 产业结构调整中消费者需求的引导因素

6.3.3 中国财税信息化行业参与国际竞争的战略市场定位

6.3.4 产业结构调整方向分析

第七章 我国财税信息化行业产业链分析

7.1 财税信息化行业产业链分析

7.1.1 产业链结构分析

7.1.2 主要环节的增值空间

7.1.3 与上下游行业之间的关联性

7.2 财税信息化上游行业分析

7.2.1 财税信息化产品成本构成

7.2.2 2015-2019年上游行业发展现状

7.2.3 2022-2028年上游行业发展趋势

7.2.4 上游供给对财税信息化行业的影响

7.3 财税信息化下游行业分析

7.3.1 财税信息化下游行业分布

7.3.2 2015-2019年下游行业发展现状

7.3.3 2022-2028年下游行业发展趋势

7.3.4 下游需求对财税信息化行业的影响

第八章 我国财税信息化行业渠道分析及策略

8.1 财税信息化行业渠道分析

8.1.1 渠道形式及对比

8.1.2 各类渠道对财税信息化行业的影响

8.1.3 主要财税信息化企业渠道策略研究

8.1.4 各区域主要代理商情况

8.2 财税信息化行业用户分析

8.2.1 用户认知程度分析

8.2.2 用户需求特点分析

8.2.3 用户购买途径分析

8.3 财税信息化行业营销策略分析

8.3.1 中国财税信息化营销概况

8.3.2 财税信息化营销策略探讨

8.3.3 财税信息化营销发展趋势

第九章 我国财税信息化行业竞争形势及策略

9.1 行业总体市场竞争状况分析

9.1.1 财税信息化行业竞争结构分析

(1)现有企业间竞争

(2)潜在进入者分析

(3)替代品威胁分析

(4)供应商议价能力

(5)客户议价能力

(6)竞争结构特点总结

9.1.2 财税信息化行业企业间竞争格局分析

9.1.3 财税信息化行业集中度分析

9.1.4 财税信息化行业SWOT分析

9.2 中国财税信息化行业竞争格局综述

9.2.1 财税信息化行业竞争概况

(1)中国财税信息化行业竞争格局

(2)财税信息化行业未来竞争格局和特点

(3)财税信息化市场进入及竞争对手分析

9.2.2 中国财税信息化行业竞争力分析

(1)我国财税信息化行业竞争力剖析

(2)我国财税信息化企业市场竞争的优势

(3)国内财税信息化企业竞争能力提升途径

9.2.3 财税信息化市场竞争策略分析

第十章 财税信息化行业领先企业经营形势分析

10.1 航天信息股份有限公司

10.1.1 企业概况

10.1.2 企业优势分析

10.1.3 产品/服务特色

10.1.4 公司经营状况

10.1.5 公司发展规划

10.2 金财互联控股股份有限公司

10.2.1 企业概况

10.2.2 企业优势分析

10.2.3 产品/服务特色

10.2.4 公司经营状况

10.2.5 公司发展规划

10.3 顺利办信息服务股份有限公司

10.3.1 企业概况

10.3.2 企业优势分析

10.3.3 产品/服务特色

10.3.4 公司经营状况

10.3.5 公司发展规划

10.4 北京旋极信息技术股份有限公司

10.4.1 企业概况

10.4.2 企业优势分析

10.4.3 产品/服务特色

10.4.4 公司经营状况

10.4.5 公司发展规划

10.5 中国软件与技术服务股份有限公司

10.5.1 企业概况

10.5.2 企业优势分析

10.5.3 产品/服务特色

10.5.4 公司经营状况

10.5.5 公司发展规划

第十一章 2022-2028年财税信息化行业投资前景

11.1 2022-2028年财税信息化市场发展前景

11.1.1 2022-2028年财税信息化市场发展潜力

11.1.2 2022-2028年财税信息化市场发展前景展望

11.1.3 2022-2028年财税信息化细分行业发展前景分析

11.2 2022-2028年财税信息化市场发展趋势预测

11.2.1 2022-2028年财税信息化行业发展趋势

11.2.2 2022-2028年财税信息化市场规模预测

11.2.3 2022-2028年财税信息化行业应用趋势预测

11.2.4 2022-2028年细分市场发展趋势预测

11.3 2022-2028年中国财税信息化行业供需预测

11.3.1 2022-2028年中国财税信息化行业供给预测

11.3.2 2022-2028年中国财税信息化行业需求预测

11.3.3 2022-2028年中国财税信息化供需平衡预测

11.4 影响企业生产与经营的关键趋势

11.4.1 市场整合成长趋势

11.4.2 需求变化趋势及新的商业机遇预测

11.4.3 企业区域市场拓展的趋势

11.4.4 科研开发趋势及替代技术进展

11.4.5 影响企业销售与服务方式的关键趋势

第十二章 2022-2028年财税信息化行业投资机会与风险

12.1 财税信息化行业投融资情况

12.1.1 行业资金渠道分析

12.1.2 固定资产投资分析

12.1.3 兼并重组情况分析

12.2 2022-2028年财税信息化行业投资机会

12.2.1 产业链投资机会

12.2.2 细分市场投资机会

12.2.3 重点区域投资机会

12.3 2022-2028年财税信息化行业投资风险及防范

12.3.1 政策风险及防范

12.3.2 技术风险及防范

12.3.3 供求风险及防范

12.3.4 宏观经济波动风险及防范

12.3.5 关联产业风险及防范

12.3.6 产品结构风险及防范

12.3.7 其他风险及防范

第十三章 财税信息化行业投资战略研究

13.1 财税信息化行业发展战略研究

13.1.1 战略综合规划

13.1.2 技术开发战略

13.1.3 业务组合战略

13.1.4 区域战略规划

13.1.5 产业战略规划

13.1.6 营销品牌战略

13.1.7 竞争战略规划

13.2 对我国财税信息化品牌的战略思考

13.2.1 财税信息化品牌的重要性

13.2.2 财税信息化实施品牌战略的意义

13.2.3 财税信息化企业品牌的现状分析

13.2.4 我国财税信息化企业的品牌战略

13.2.5 财税信息化品牌战略管理的策略

13.3 财税信息化经营策略分析

13.3.1 财税信息化市场细分策略

13.3.2 财税信息化市场创新策略

13.3.3 品牌定位与品类规划

13.3.4 财税信息化新产品差异化战略

13.4 财税信息化行业投资战略研究

13.4.1 2019年财税信息化行业投资战略

13.4.2 2022-2028年财税信息化行业投资战略

13.4.3 2022-2028年细分行业投资战略

第十四章 研究结论及投资建议()

14.1 财税信息化行业研究结论

14.2 财税信息化行业投资价值评估

14.3 财税信息化行业投资建议

14.3.1 行业发展策略建议

14.3.2 行业投资方向建议

14.3.3 行业投资方式建议()