2011年我国生活用纸行业市场集中度分析

http://www.cction.com 2012-11-27 10:03 中企顾问网

本文导读:中企顾问网预计2015年,前四大生活用纸企业产能占有率将达到41%,销售额占有率将达到44%。长远来看,根据发达国家经验,生活用纸行业集中度提高空间仍然很大。

目前中国生活用纸市场生产企业众多,2011年统计在册的生产商1600家,其中有原纸生产环节的综合性企业500多家。生产原纸的大型企业主要分布在长三角、珠三角以及山东、福建、湖南和湖北等省份,近两年,原纸生产正在从东部向中西部地区深入,广西、四川、重庆、宁夏和陕西等区域成为大型企业新生产基地的选择地。

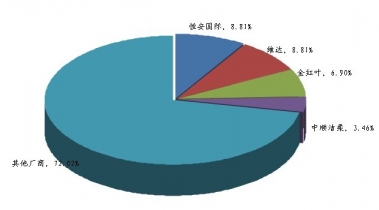

行业集中度逐步提高,龙头企业一骑绝尘。中国生活用纸年鉴发布的数据显示,2011年我国生活用纸产能达到681.2万吨,年度新增产能51.4万吨,年度产量为582.1万吨,同比增长10.9%。前15位制造商产量占总产量40.3%,销售额占比43.5%,较2009年分别提高5个百分点和4个百分点。2011年,生活用纸行业前四大企业恒安国际、金红叶(APP旗下)、维达国际和中顺洁柔产能占行业总产能27.98%,销售额占比29.3%,较2009年分别提高4个百分点和2个百分点。根据四家企业的产能规划,2012至2015年,产能年均增长21.7%,高于行业年均8.2%的增长。中企顾问网预计2015年,前四大企业产能占有率将达到41%,销售额占有率将达到44%。长远来看,根据发达国家经验,生活用纸行业集中度提高空间仍然很大。

2011年中国生活用纸产能集中度

相关行业研究报告请见:

与 生活用纸 的相关内容