中国农机行业发展现状及发展前景预测

http://www.cction.com 2013-01-23 10:21 中企顾问网

本文导读:从出口地区的结构分析,美国、日本、德国等发达国家仍然是我国农业机械产品出口的主要国家,对越南、泰国、印尼等发展中国家以及新兴经济体的农机出口则呈现了更快的增长。

1、农机工业处于依法促进阶段

我国农业机械工业发展大体分为四个发展阶段,目前处于依法促进阶段。

第一,创建起步阶段,1949-1980年:这一阶段主要是明确农业机械化发展目标和指导方针,国家支持群众性农具改革运动,建立农机管理、科研、教育、制造、流通、鉴定、推广、监理、维修和服务体系。

第二,体制转换阶段,1981-1993年:该阶段处于农村实行家庭联产承包责任制时期,国家对农业机械化和农机工业的直接投入逐步减少,农民逐步成为投资和经营农业机械的主体。农业机械开始大规模结构调整,适合农村小规模经营的小型农机具、农用运输车等应运而生。

第三,市场引导阶段,1994-2004年:该阶段的经济背景是农村劳动力大量外出务工,由于农村劳动力的减少,农村对农机具的需求逐步开始从小型农机具向大中型转变,我们认为该阶段是我国农业机械化的真正开端。

第四,依法促进阶段,2004年至今:根据国外经验,在农业机械化的发展进程中,发达国家均是通过调节价格、优惠信贷、补贴及技术援助等政策措施推动农业机械化的进程。我国从2004年出台《中华人民共和国农业机械化促进法》之后,政府陆续出台相关政策鼓励国内农业机械化的发展。自此,我国的农机行业保持了较快的增长速度。

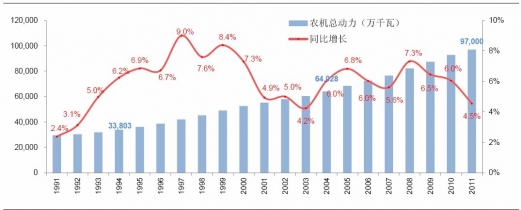

2011年我国农机总动力达到9.7亿千万,相对2004年增长51.5%;我国对农机的中央财政补贴由2004年的0.7亿元提高到2011年的175亿元;农业机械化水平从2005年的35.90%到2011年的54.50%。

2004-2012年中国农业机械相关政策汇总

|

年份 |

文件名称 |

|

2004 |

《中共中央国务院关于促进农民增加收入若干政策的意见》 |

|

2005 |

《中共中央国务院关于进一步加强农村工作提高农业综合生产能力若干政策的意见》 |

|

2006 |

《中共中央国务院关于推进社会主义新农村建设的若干意见》 |

|

2007 |

《中共中央国务院关于积极发展现代农业扎实推进社会主义新农村建设的意见》 |

|

2008 |

《中共中央国务院关于切实加强农业基础建设进一步促进农业增收的若干意见》 |

|

2009 |

《中共中央国务院关于2009 |

|

2010 |

《中共中央国务院关于加大统筹城乡发展力度,进一步夯实农业农村发展基础的若干 |

|

2011 |

《中共中央国务院关于加快水利改革发展的决定》 |

|

2011 |

《农机工业发展规划(2011-2015)》 |

|

2011 |

《农机工业发展政策》 |

|

2012 |

《中国中央国务院关于加快推进农业科技创新持续增强农产品供给保障能力的若干意见》 |

|

2012 |

《国务院关于印发全国现代农业发展规划(2011-2015)的通知 |

资料来源:中企顾问网整理

1991-2011年中国农机总动力的增长情况

2005-2011年中国农作物综合机械化率变化情况

(二)农业机械化与生产效率明显偏低

从农机总动力与人均农业增加值两个指标增速的相关性分析,我们可以发现农业机械化的推广对农村劳作生产效率的推动作用明显。尤其从2004年开始,随着政府补贴政策的推动,农村对大中型农机的需求得到了明显提升,因而农村劳作的生产效率也得到了较大的提高。2010年我国人均农业增加值为544.96美元,相对2004年提高了32.53%。

1991-2011年中国人均农业增加值的增长情况

但是,与发达国家相比,目前我国的农业机械化水平与农业生产效率水平均存在较大的提升空间,日韩在2000年左右基本实现了农业机械的普及,机械化率达到了99%,而我国在2009年仅有49%;人均农业增加值在2010年仅为545美元,不到法国的1/10。因此,分析认为农业机械化的普及是未来农机行业增长的基础。

(三)农业机械化区域、结构发展不平衡

由于我国地理结构、农作物特点的差异,我国的农业机械化的进程表现为平原地区优先发展;粮食作物率先实现机械化等特点,我国的农业机械化在区域与产品结构上发展不平衡。

(1)在地域上表现为东北、华北、长江中下游平原地区农业机械化的率先提高:2010年全国农作物耕种收综合机械化水平为52.30%,但是新疆建设兵团的农作物耕种收综合机械化水平已经达到88.58%。

(2)在应用领域上表现为经济作物机械化刚刚起步:2010年我国水稻机收水平为64.50%,而油菜机收水平为10.70%。

(3)在机械化精细分工上表现为机播、机收明显低于机耕:2003年我国农作物机耕、机播、机收的程度分别为47%、27%、19%;到2009年分别为66%、41%、35%;对应的复合增长率为5.82%、7.21%、10.72%;

(4)在机械装备的结构上表现为大中型设备占比较小:拖拉机拥有量达到2177.96万台,同比增长3.64%;其中大中型拖拉机392.17万台,同比增长11.88%。大中型拖拉机的增长速度明显高于小型拖拉机。

基于我国农机发展的不平衡,那么未来农机市场也将呈现出多层次的需求空间:(1)丘陵等地区农业机械化的提升。我国平原地区的面积占比为12%,而山地、丘陵、高原、盆地的面积占比分别为33%、26%、19%、10%。目前农业机械化程度较高的仅平原地区,未来丘陵等地区农业机械化的提升为农机需求提供了更大的成长空间。根据地质特点,借鉴日韩在农业机械化推广阶段的相关经验,对应的中小型、多样化的农业机械将得到快速的增长。

(2)平原地区的产品结构升级,进一步向大中型机械更新换代。以拖拉机为例,我国大中型拖拉机保有量仅占拖拉机总保有量的15%左右。随着对生产效率要求的提高,我们预计未来农机产品的结构升级将持续进行。

(3)在农业机械化应用领域的延伸以及机械化劳作的精细化分工。目前韩国仍处于精细化分工不断深入的过程中,我国则刚刚开始,未来提升空间明显。

(4)农业现代化对生态农业的要求,将拉动新型节能环保设备需求的增长,如联合机械、节水设备、无害处理等将是未来农业机械发展的方向。

4、海外市场需求逐步打开

2010年我国农机出口2.65亿台,同比增长31.45%;出口金额52.98亿元,同比增长28.88%。出口的国家和地区中,前10位是:美国、日本、德国、越南、印尼、印度、意大利、俄罗斯联邦、尼日利亚和孟加拉国。出口量前五的产品是:拖拉机和牵引车、农产品加工机械、运输车、收获及场上作业机械、畜产品采集和加工机械。

2001-2010年我国农机出口数量的变化

2001-2010年我国出口金额的变化

从出口的产品结构来看,农业排灌机械以及拖拉机是出口的主体,占比超过60%。随着我国农机具技术水平的提升,高技术含量的产品出口比例增加明显。其中2010年我国收获机械出口8.73亿美元,相对2006年提升252%,4年间的复合增长率为36.94%;拖拉机及零部件出口21.65亿美元,相对2006年增长189%,4年的复合增长率为30.44%。

与 农业机械 的相关内容