中国和澳大利亚的羊毛贸易分析

http://www.cction.com 2013-02-01 09:29 中企顾问网

本文导读:澳大利亚是中国羊毛进口的第一大来源,市场份额远高于新西兰和乌拉圭。中国是澳大利亚羊毛出口的第一大市场,其次是意大利,第三是印度。

目前,中国和澳大利亚是世界前两位的羊毛生产国和贸易国,彼此之间的贸易依存度很高。故特此对中国和澳大利亚的贸易总量、结构等进行分析。

从品种上看,澳大利亚绵羊主要是美利奴羊,提供了全球三分之二的美利奴羊羊毛,50%的服装用羊毛,澳大利亚的羊毛产业在上世纪90年代由于价格低迷而出现萎缩,羊只的数量下滑严重。中国的羊毛产量呈现上升趋势,从羊只的数量来看,中国远高于澳大利亚,居世界第一。但是,从羊毛的细度和质量来看,由于“羊毛价格:羊肉价格”这一比例偏低甚至倒挂,中国的牧羊也格局从“毛肉型”向“肉毛型”转变,细羊毛产区还出现了用土种羊和细毛羊杂交的“倒改”现象,后代的细毛羊性状和产毛能力下降。国产羊毛比较粗短,主要用于地毯和家具等,但由于毛纺企业有使用国产半细毛,因此上一节的模型测算中采用细毛和半细毛加总的计算方法。

澳大利亚是中国羊毛进口的第一大来源,市场份额远高于新西兰和乌拉圭。中国是澳大利亚羊毛出口的第一大市场,其次是意大利,第三是印度。

展望未来,应认识注意到一下几个变量:

<1>羊毛供给和需求两方面影响

羊毛的供给受到澳大利亚羊毛产业萎缩、极端天气影响和澳政府政策引导的约束,羊毛的需求受到了中国政府配额和关税措施、纺织服装出口疲软和化纤替代等制约。供给方面,目前澳大利亚的羊只数量达到历史最低,无论是澳大利亚还是全球,羊毛库存与使用比率估计要远低于均衡水平(如果库存与使用比率在20-25%左右,市场将维持平衡),即库存少,总供应量低。因此,供给方面没有什么弹性空间。但是,羊毛价格想要达到新高就必须有新的需求增量,但目前并未看到,因此,未来羊毛价格将会更多地受到需求端的影响。

<2>自贸区谈判进程及最终结果

目前中澳自贸区谈判仍在进行,根据一些学者的全球贸易分析模型的研究成果1:如果中澳自贸区建成,中国方面主要是纺织品服装等优势产品生产量将有一定的增长,但价格并不会出现上涨,而多数农产品则有一定程度的下降,羊毛生产下降幅度更大,需要对非熟练劳动力进行一定的补贴,羊毛的进口量会增加;澳大利亚方面是羊毛价格将上升,且幅度较大。我们认为如果自贸区谈判成功,对于纺织企业来说,羊毛的价格可能会出现下降,对涤纶毛条不是一个利好。

<3>人民币和澳元的升值对贸易的影响

国内经销商采购的澳毛是用美元结算,澳毛拍卖时用澳元结算,因此有时会出现澳毛拍卖价格上涨,澳元贬值,国内经销商成本几乎不变的情况,但最近常见的是澳元升值+羊毛价格上涨给国内毛纺行业带来压力。

人民币升值对毛纺行业是双刃剑,一方面可以降低羊毛进口成本,但另一方面将会削弱纺织行业的国际竞争力。

影响澳元的因素主要有四个:美国、欧盟、澳大利亚和中国。澳元容易遭受美元等的冲击,其升值也是由于自身的经济实力的增强,但这些动力大多来自于中国的发展(如铁矿石、羊毛等)。

对于人民币,近几年来,大多数情况下保持了一年5%左右的升值速度,这也是未来2-3年人民币升值速度的市场预期,之后可能会停止升值。澳元方面,预计其将继续受到四大因素的影响,走势可能会较为疲软。

从短期来看,人民币持续升值,澳元窄幅波动(澳政府将会采取守势,稳定经济),对羊毛价格的影响较弱。对中国的羊毛采购商来说采购压力仍然存在,但对毛纺企业来说,出口压力可能会继续加大。

从品种上看,澳大利亚绵羊主要是美利奴羊,提供了全球三分之二的美利奴羊羊毛,50%的服装用羊毛,澳大利亚的羊毛产业在上世纪90年代由于价格低迷而出现萎缩,羊只的数量下滑严重。中国的羊毛产量呈现上升趋势,从羊只的数量来看,中国远高于澳大利亚,居世界第一。但是,从羊毛的细度和质量来看,由于“羊毛价格:羊肉价格”这一比例偏低甚至倒挂,中国的牧羊也格局从“毛肉型”向“肉毛型”转变,细羊毛产区还出现了用土种羊和细毛羊杂交的“倒改”现象,后代的细毛羊性状和产毛能力下降。国产羊毛比较粗短,主要用于地毯和家具等,但由于毛纺企业有使用国产半细毛,因此上一节的模型测算中采用细毛和半细毛加总的计算方法。

澳大利亚是中国羊毛进口的第一大来源,市场份额远高于新西兰和乌拉圭。中国是澳大利亚羊毛出口的第一大市场,其次是意大利,第三是印度。

展望未来,应认识注意到一下几个变量:

<1>羊毛供给和需求两方面影响

羊毛的供给受到澳大利亚羊毛产业萎缩、极端天气影响和澳政府政策引导的约束,羊毛的需求受到了中国政府配额和关税措施、纺织服装出口疲软和化纤替代等制约。供给方面,目前澳大利亚的羊只数量达到历史最低,无论是澳大利亚还是全球,羊毛库存与使用比率估计要远低于均衡水平(如果库存与使用比率在20-25%左右,市场将维持平衡),即库存少,总供应量低。因此,供给方面没有什么弹性空间。但是,羊毛价格想要达到新高就必须有新的需求增量,但目前并未看到,因此,未来羊毛价格将会更多地受到需求端的影响。

澳大利亚羊只数和羊毛产量

全球与澳大利亚的“库存/使用量”比率

<2>自贸区谈判进程及最终结果

目前中澳自贸区谈判仍在进行,根据一些学者的全球贸易分析模型的研究成果1:如果中澳自贸区建成,中国方面主要是纺织品服装等优势产品生产量将有一定的增长,但价格并不会出现上涨,而多数农产品则有一定程度的下降,羊毛生产下降幅度更大,需要对非熟练劳动力进行一定的补贴,羊毛的进口量会增加;澳大利亚方面是羊毛价格将上升,且幅度较大。我们认为如果自贸区谈判成功,对于纺织企业来说,羊毛的价格可能会出现下降,对涤纶毛条不是一个利好。

中国羊毛配额及配额内外关税情况

<3>人民币和澳元的升值对贸易的影响

国内经销商采购的澳毛是用美元结算,澳毛拍卖时用澳元结算,因此有时会出现澳毛拍卖价格上涨,澳元贬值,国内经销商成本几乎不变的情况,但最近常见的是澳元升值+羊毛价格上涨给国内毛纺行业带来压力。

人民币升值对毛纺行业是双刃剑,一方面可以降低羊毛进口成本,但另一方面将会削弱纺织行业的国际竞争力。

影响澳元的因素主要有四个:美国、欧盟、澳大利亚和中国。澳元容易遭受美元等的冲击,其升值也是由于自身的经济实力的增强,但这些动力大多来自于中国的发展(如铁矿石、羊毛等)。

对于人民币,近几年来,大多数情况下保持了一年5%左右的升值速度,这也是未来2-3年人民币升值速度的市场预期,之后可能会停止升值。澳元方面,预计其将继续受到四大因素的影响,走势可能会较为疲软。

从短期来看,人民币持续升值,澳元窄幅波动(澳政府将会采取守势,稳定经济),对羊毛价格的影响较弱。对中国的羊毛采购商来说采购压力仍然存在,但对毛纺企业来说,出口压力可能会继续加大。

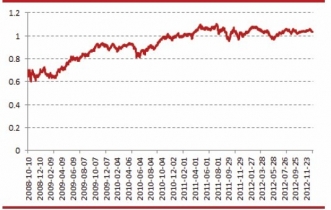

澳元兑美元走势(纵轴表1澳元兑换的美元)

美元兑人民币走势(纵轴表1美元兑换的人民币)

与 羊毛 的相关内容