中国大气治理措施前瞻

http://www.cction.com 2013-02-22 09:15 中企顾问网

本文导读:火电、工业排放、车辆尾气、扬尘是PM2.5的主要来源。现有治理政策在工业排放、车辆尾气治理两方面还有很大的改进空间。在控制工业排放上,很可能采取降低燃煤比例、扩大脱硫脱硝范围、提高工业锅炉排放标准等措施。

1、“十一五”脱硫回顾与借鉴意义

我国火电行业脱硫始于本世纪最初几年。2003年之前火电机组安装配套脱硫设施的比例极低(5%以下)。随着国务院、国家相关部委对“酸雨”等大气污染带来的严重后果日渐重视,2000-2004年开始,对火电烟气脱硫的支持政策陆续出台。2000年的《中华人民共和国大气污染防治法》规定:“新建、扩建排放二氧化硫的火电厂和其他大中型企业,超过规定的污染物排放标准或者总量控制指标的,必须建设配套脱硫、除尘装臵或者采取其他控制二氧化硫排放、除尘的措施”。2004年,国家发改委对新投产燃煤机组给予统一的上网电价即俗称的“标杆电价”,其中安装脱硫设施的燃煤机组上网电价比未安装脱硫设施的机组每千瓦时高出1.5分钱,这项经济补偿措施对火电烟气脱硫行业具有重要意义并起到了极大推动作用。

“十一五”期间对脱硫行业发展起到比较重要作用的规划、政策有2005年的《国家发展和改革委员会关于加快火电厂烟气脱硫产业化发展的若干意见》、2007年的《现有燃煤电厂二氧化硫治理“十一五”规划》、《“十一五”节能减排综合性工作方案》、《燃煤发电机组脱硫电价及脱硫设施运行管理办法》等。此外,原国家环保总局先后掀起“减排风暴”、与山东等七省政府及华能等六大电力企业签订二氧化硫减排目标责任书等举措,亦极大促进了火电行业脱硫的进展。

2009年至今,火电行业脱硫装机比例已经发展至超过85%,整个行业的高速增长期已过,进入平稳增长阶段。这期间并未出现行业重大政策,管理层所做更多的是对脱硫设备运行情况、脱硫效果的监控、检测。现在我们回头去统计火电脱硫设备行业发展的数据、信息,是为了找出该行业发展的特点以供目前脱硝行业参考。“十一五”治理二氧化硫对当今的借鉴意义有:

政府监管是大气治理的首要驱动力

正如市场所认知的那样,做为一个具有明显公益性、外部性的行业,火电烟气脱硫行业的发展是极大倚重于国家产业政策的。2000-2004年相关政策逐步出台,力度及惩罚措施由轻及重,为火电脱硫行业的爆发增长打下了政策基础。同时,媒体的宣传等因素亦功不可没。

2005年开始,重量级行业政策陆续面世,辅之以2004年的火电标杆电价政策中的1.5分/千瓦时的脱硫加价之经济刺激,行业开始进入黄金增长期。必须注意的是,《燃煤发电机组脱硫电价及脱硫设施运行管理办法》这个对存量、增量脱硫火电机组1.5分/千瓦时脱硫电价进行明文、统一规定的行业政策,于2007年姗姗来迟,而此时行业规模增速最快的时期已基本结束。这说明,电价补偿政策暂时的不完善、不到位(2005-2006),并不能阻止行业的发展势头,因为作为参与主体的火行业已经对该政策有充分预期,脱硫电价政策本身才是行业发展的决定因素,其出台的早晚、形式只是扰动因素。当然上述结论的前提是管理层、媒体对火电厂强制脱硫给予的压力足够强大、惩罚措施足够严厉。

市场规模大,业务规模高速增长可维持数年

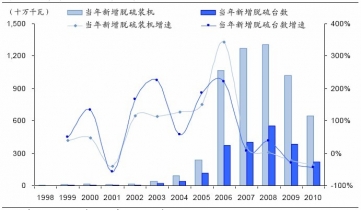

2004年底火电行业存量机组3.24亿千瓦,其中已安装脱硫设施仅6%。2010年底火电行业存量机组逾7亿千瓦,其中已安装脱硫设施的比例已达82%。六年间,5.6亿千瓦火电机组配套安装或补装了脱硫设施,其中又以2005、2006年增速最高,分别实现了超过100%的脱硫容量、脱硫机组台数增速。在经过了2005-2008年的高速增长之后,行业增速迅速下降,并随着火电行业新增装机容量增速的下滑,出现了新增脱硫容量及脱硫机组台数双双负增长的局面。

2、资金投入与监管力度将势必将加强

2、资金投入与监管力度将势必将加强

从美国大气污染治理的回顾可以看出,经历二十余年持续高强度的资金投入,以及严厉的处罚措施,才能够带来空气质量的根本性好转。

我国对大气污染治理的资金投入同美国相比还有较大差距,环保法规的处罚力度偏弱也是不争的事实。我们认为,资金投入和监管力度的加大是必然趋势,这将给行业内相关公司带来有利的发展环境。

3、后续政策猜想

颗粒物减排和空气质量改善是一项长期、系统工程。参照美国历史情况,我国需要从立法、补贴、能源结构、污染物治理技术等多方面入手治理大气污染,时间跨度可能长达十余年甚至更久。颗粒物治理力度的加大很可能受近期环境事件驱动而出现,地方性、细节性的政策可能出台。现有的大气污染治理政策,已经对火电厂脱硫脱硝、汽车排放、水泥脱硫脱硝、钢铁烧结机脱硫、石化脱硫等领域的污染物减排作出了安排。在污染可能继续恶化的情况下,政府可能推出多重措施,采取“组合拳”的方式改善空气质量。我们预计可能将包括推出应急措施、强化措施、研究新措施三个方面。我们判断具体的可选措施包括:

推出应急措施:在重污染天气再次发生的情况下,政府可能采取工业企业强制停产、车辆限行的方式减少排放。这一思路在《北京市空气重污染日应急方案》中已经得到体现,如重点排污单位通过减产等措施减少污染物排放30%,党政机关和企事业单位将带头停驶公务用车30%;

强化现有措施:针对“十二五”火电、钢铁、水泥、石化等行业的脱硫、脱硝任务,环保部已经同各省、各大央企签订了《减排目标责任书》。在污染天气更加严重之后,环保部将会加大核查力度,确保减排任务按期完成。在“十一五”末期环保部针对火电脱硫的核查中,曾经使用过的通报污染企业、对当地领导诫勉谈话和行政处分、区域限批等措施,仍将继续被采用;

研究新措施:火电、工业排放、车辆尾气、扬尘是PM2.5的主要来源。现有治理政策在工业排放、车辆尾气治理两方面还有很大的改进空间。在控制工业排放上,很可能采取降低燃煤比例、扩大脱硫脱硝范围、提高工业锅炉排放标准等措施。在车辆尾气治理上,将在全国范围内推广国四标准,尽快推出国五标准。

我国火电行业脱硫始于本世纪最初几年。2003年之前火电机组安装配套脱硫设施的比例极低(5%以下)。随着国务院、国家相关部委对“酸雨”等大气污染带来的严重后果日渐重视,2000-2004年开始,对火电烟气脱硫的支持政策陆续出台。2000年的《中华人民共和国大气污染防治法》规定:“新建、扩建排放二氧化硫的火电厂和其他大中型企业,超过规定的污染物排放标准或者总量控制指标的,必须建设配套脱硫、除尘装臵或者采取其他控制二氧化硫排放、除尘的措施”。2004年,国家发改委对新投产燃煤机组给予统一的上网电价即俗称的“标杆电价”,其中安装脱硫设施的燃煤机组上网电价比未安装脱硫设施的机组每千瓦时高出1.5分钱,这项经济补偿措施对火电烟气脱硫行业具有重要意义并起到了极大推动作用。

“十一五”期间对脱硫行业发展起到比较重要作用的规划、政策有2005年的《国家发展和改革委员会关于加快火电厂烟气脱硫产业化发展的若干意见》、2007年的《现有燃煤电厂二氧化硫治理“十一五”规划》、《“十一五”节能减排综合性工作方案》、《燃煤发电机组脱硫电价及脱硫设施运行管理办法》等。此外,原国家环保总局先后掀起“减排风暴”、与山东等七省政府及华能等六大电力企业签订二氧化硫减排目标责任书等举措,亦极大促进了火电行业脱硫的进展。

2009年至今,火电行业脱硫装机比例已经发展至超过85%,整个行业的高速增长期已过,进入平稳增长阶段。这期间并未出现行业重大政策,管理层所做更多的是对脱硫设备运行情况、脱硫效果的监控、检测。现在我们回头去统计火电脱硫设备行业发展的数据、信息,是为了找出该行业发展的特点以供目前脱硝行业参考。“十一五”治理二氧化硫对当今的借鉴意义有:

政府监管是大气治理的首要驱动力

正如市场所认知的那样,做为一个具有明显公益性、外部性的行业,火电烟气脱硫行业的发展是极大倚重于国家产业政策的。2000-2004年相关政策逐步出台,力度及惩罚措施由轻及重,为火电脱硫行业的爆发增长打下了政策基础。同时,媒体的宣传等因素亦功不可没。

2005年开始,重量级行业政策陆续面世,辅之以2004年的火电标杆电价政策中的1.5分/千瓦时的脱硫加价之经济刺激,行业开始进入黄金增长期。必须注意的是,《燃煤发电机组脱硫电价及脱硫设施运行管理办法》这个对存量、增量脱硫火电机组1.5分/千瓦时脱硫电价进行明文、统一规定的行业政策,于2007年姗姗来迟,而此时行业规模增速最快的时期已基本结束。这说明,电价补偿政策暂时的不完善、不到位(2005-2006),并不能阻止行业的发展势头,因为作为参与主体的火行业已经对该政策有充分预期,脱硫电价政策本身才是行业发展的决定因素,其出台的早晚、形式只是扰动因素。当然上述结论的前提是管理层、媒体对火电厂强制脱硫给予的压力足够强大、惩罚措施足够严厉。

市场规模大,业务规模高速增长可维持数年

2004年底火电行业存量机组3.24亿千瓦,其中已安装脱硫设施仅6%。2010年底火电行业存量机组逾7亿千瓦,其中已安装脱硫设施的比例已达82%。六年间,5.6亿千瓦火电机组配套安装或补装了脱硫设施,其中又以2005、2006年增速最高,分别实现了超过100%的脱硫容量、脱硫机组台数增速。在经过了2005-2008年的高速增长之后,行业增速迅速下降,并随着火电行业新增装机容量增速的下滑,出现了新增脱硫容量及脱硫机组台数双双负增长的局面。

新增火电脱硫装机容量及机组台数

从美国大气污染治理的回顾可以看出,经历二十余年持续高强度的资金投入,以及严厉的处罚措施,才能够带来空气质量的根本性好转。

我国对大气污染治理的资金投入同美国相比还有较大差距,环保法规的处罚力度偏弱也是不争的事实。我们认为,资金投入和监管力度的加大是必然趋势,这将给行业内相关公司带来有利的发展环境。

3、后续政策猜想

颗粒物减排和空气质量改善是一项长期、系统工程。参照美国历史情况,我国需要从立法、补贴、能源结构、污染物治理技术等多方面入手治理大气污染,时间跨度可能长达十余年甚至更久。颗粒物治理力度的加大很可能受近期环境事件驱动而出现,地方性、细节性的政策可能出台。现有的大气污染治理政策,已经对火电厂脱硫脱硝、汽车排放、水泥脱硫脱硝、钢铁烧结机脱硫、石化脱硫等领域的污染物减排作出了安排。在污染可能继续恶化的情况下,政府可能推出多重措施,采取“组合拳”的方式改善空气质量。我们预计可能将包括推出应急措施、强化措施、研究新措施三个方面。我们判断具体的可选措施包括:

推出应急措施:在重污染天气再次发生的情况下,政府可能采取工业企业强制停产、车辆限行的方式减少排放。这一思路在《北京市空气重污染日应急方案》中已经得到体现,如重点排污单位通过减产等措施减少污染物排放30%,党政机关和企事业单位将带头停驶公务用车30%;

强化现有措施:针对“十二五”火电、钢铁、水泥、石化等行业的脱硫、脱硝任务,环保部已经同各省、各大央企签订了《减排目标责任书》。在污染天气更加严重之后,环保部将会加大核查力度,确保减排任务按期完成。在“十一五”末期环保部针对火电脱硫的核查中,曾经使用过的通报污染企业、对当地领导诫勉谈话和行政处分、区域限批等措施,仍将继续被采用;

研究新措施:火电、工业排放、车辆尾气、扬尘是PM2.5的主要来源。现有治理政策在工业排放、车辆尾气治理两方面还有很大的改进空间。在控制工业排放上,很可能采取降低燃煤比例、扩大脱硫脱硝范围、提高工业锅炉排放标准等措施。在车辆尾气治理上,将在全国范围内推广国四标准,尽快推出国五标准。