全球铂金下游需求分布

http://www.cction.com 2013-02-22 09:32 中企顾问网

本文导读:由于铂金的工业属性较强,所以影响铂金价格主要是看工业层面的供需。而金融需求是一个滞后指标,当然在一定的时期由于金融需求的波动大,所以给铂价带来的边际影响也更大。

工业为基础投资为加速

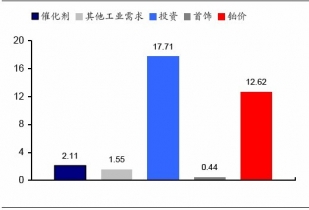

铂金的工业需求(催化剂+其他工业需求)占总需求的63.7%,所以工业需求的强弱直接影响铂金的价格。在2009年金融危机影响到实体经济时,铂金的工业需求大幅下降导致金属价格下跌,虽然在同年铂金的首饰与投资需求较上年有较大的涨幅。由此可见,工业需求是支撑铂金价格的基础。

在2007年之前,铂金价格的上涨主要是其工业需求的增加导致的。而在2007年之后,铂金的投资性需求是推升铂金价格的主要力量,或者说铂金的金融属性在2007年之后开始体现。铂金的投资需求主要来自于两个方面:第一,贵金属金融手段的多样化,除去传统股票、期货投资,近几年还出现了铂金的ETF,中国还出现了纸铂金;第二,2008年金融危机之后各国实行量化宽松导致全球货币的价值下降,贵金属、稀缺金属等资源的价值上升,铂金被赋予贵金属概念跟随黄金一同上涨。

值得注意的是,近几年由于推升铂金价格的动力主要来自于其金融属性,或者说贵金属属性,所以其上涨的基本面不如黄金。此外,由于铂金的工业需求不振拖累了铂金价格的上涨,这就导致出现了近期的黄金价格超越铂金价格的局面。

铂金催化剂需求占比大、波动大、有增长

铂金催化剂需求占比大、波动大、有增长

铂金需求中,汽车尾气催化剂地位重要:首先,其占铂金总需求的比例较大,30%以上;其次,较其他工业需求与首饰而言,催化剂需求的波动较大;第三,从过去的10年而言,催化剂需求的复合增长要大于其他工业需求与首饰。简言之,催化剂需求可以概括为占比大、波动大、有增长。

汽车尾气催化剂的增长与经济周期密切相关,这是由于下游需求端的汽车行业是周期性较强的行业。我们认为自2008年金融危机已到第五个年头,全球经济开始出现弱复苏的迹象,各国将逐渐的走出危机、经济重新扩张。所以铂金的催化剂需求也将在经济复苏的背景下出现增长。

未来各国铂金催化剂需求将有以下几个特点:第一,欧洲需求将恢复,在2008年欧洲提升了尾气排放的标准,但是恰逢金融危机,打压经济也削弱了催化剂的需求,未来在经济复苏的背景下,高尾气排放标准的需求将出现“补涨”,这将导致铂金需求恢复;第二,中国在2013年将提高尾气排放标准,那么铂金需求的大幅增长是可以预期的;第三,美国、日本的铂金催化剂需求将在经济复苏的背景下温和增长。

在以上的背景下,假设发达国家的铂金催化剂需求能回到2007年的水平,而中国与其他国家的需求有大幅增长。我们预计未来两年内全球铂金催化剂需求的复合增长率将在15%以上。

铂金催化剂需求价格上涨刺激回收

铂金催化剂需求价格上涨刺激回收

这部分应该放在供给部分,但是作为催化剂的整体,我们把催化剂的供给放在此处分析。

汽车尾气催化剂中铂的来源主要是矿山供给与回收供应。目前矿山供给仍然占铂金催化剂供给的60%以上,但是自2006年以来,来自于回收的供给也逐渐大幅增加,目前已占铂金催化剂供给的35%。

近年来回收铂供给(此处供给专指催化剂,仅限于本页)占比上升主要是由两个方面造成的:第一,全球主要矿山产量增长萎缩;第二,铂价上涨推动回收企业增加回收力度。矿山供给的瓶颈已在上文做出讨论。我们定义催化剂的回收率为:当前回收铂供给与10年前催化剂总需求的比例,此处假设汽车报废年限为10年。从近10年铂价与回收率而言,铂价与回收率有较强的正相关(2011年除外,因为2001年催化剂用铂有跳跃性的大涨),这主要是因为铂价上涨推升回收企业扩产的积极性。

总体上铂价的高低决定了回收铂供给的多少。铂价走势共分为4个阶段,1987-1992年,铂价下跌,回收供给的占比走平甚至下跌,只是在1992年矿山供给减少才导致回收占比增加(详见需求部分);1993-1999,铂价走平,回收占比也走平,1999年也是由于矿山供给减少导致回收占比增加;2000-2001,铂价经历IT产业泡沫顶端到破裂,回收占比由高降低;最近10年,随着铂价不断上涨,回收占比不断增加。

铂金催化剂需求欧洲需求可望恢复

铂金催化剂需求欧洲需求可望恢复

欧洲铂金催化剂的需求占铂金催化剂总需求的5成以上,1999年以来,欧洲铂金催化剂的需求大幅增长。我们认为未来在欧洲经济触底反弹的背景下,铂金催化剂需求可望增长。欧洲经济的最差时期可能已经过去(在贵金属价格判断中会分析),在此背景下欧洲尾气排放标准的提升与柴油车市场份额的上升将有助于欧洲恢复铂金的催化剂需求。

在2008年金融危机之前,欧洲铂金催化剂需求的增减主要由两方面决定:尾气排放标准的提高以及柴油车市场份额的增减。在尾气催化剂标准提升与柴油车市场份额提升的背景下,欧洲铂金催化剂需求都能上涨。这主要是因为:第一,单位柴油车对铂金的用量要大于汽油车(一般在4-6倍),柴油车市场份额的增加将提升铂的需求;第二,尾气排放标准的提升会推升各个品种汽车对催化剂的需求;结合一、二,在尾气排放标准提升与柴油车市场份额提升的双重利好下,欧洲对铂金催化剂的需求会大幅上涨。而在2008年之后,虽然尾气排放标准增加,但是整体经济不景气导致柴油车对催化剂的绝对用量减少。而未来,在欧元区逐渐走出债务危机、努力提升经济的背景下,高排放标准与柴油车占比上升将推升催化剂铂金的需求。

铂金催化剂需求中国需求不断上涨

铂金催化剂需求中国需求不断上涨

过去十几年中,中国汽车产量与铂金催化剂需求相关性相对较低,这主要是因为中国尾气催化剂主要使用钯金而不是铂金,钯金的催化剂需求与汽车产量相关性高达0.989。而在近几年,中国的汽车销量不断上升,而对于铂金的需求也稳步上涨,我们认为,虽然中国催化剂的铂金需求与汽车产量相关性较低,但是在汽车产量上涨的背景下,未来中国铂金需求能够稳步上升,同时,由于在2013年及以后的几年中,中国将陆续提高各种车辆的尾气排放标准,这将极大的刺激尾气催化剂的需求,从而推升铂金的需求。

日本尾气催化剂的铂金需求与汽车产量的相关性非常高,1996年之前可以达到0.9以上。然而,我们认为在未来的1、2年内日本的汽车产量增长有限,同时由于日本致力于新能源汽车的研发,铂金催化剂的需求在短期内难以大幅增长。但是由于全球经济可望弱复苏,这将整体推动日本铂金催化剂的增长,但这仅仅是跟涨。

铂金需求首饰需求将平稳增长

铂金需求首饰需求将平稳增长

全球铂金需求最多的是中国,2011年占全球首饰消费的67.7%,其次是日本,占比12.5%。根据日本的经验,20-30岁的人对铂金首饰消费最大,从这个角度而言,目前中国20-30岁人群尚处于高峰,所以未来中国的铂金首饰需求仍将平稳增长。

铂金需求其他工业需求与铂价高度相关

虽然在铂金需求中其他工业需求只占总需求的20%,但是由于铂金的工业属性较强,而其他工业中涵盖的经济方面很多可以较好的反映出经济的整体运行,所以铂金的其他工业需求与铂金价格的相关性较高。我们认为在经济弱复苏的未来,铂金的其他工业需求将持续增长,这也将推升铂金价格。

玻璃需求与房地产相关,可以看到在2002年之后包括中国、美国等国家的房地产行业蓬勃发展,推升玻璃行业,所以铂的玻璃工业需求在2002年之后不断上涨。期间经历了2008年的金融危机,玻璃工业需求也大幅萎缩。然而随着2010年、2011年各国积极地救助经济,经济在2012年已出现弱复苏迹象。我们认为在2013年美国、中国的经济将好于2012年,此外美国的房地产行业持续复苏,而中国的房地产政策的适度放宽也提升市场对地产行业的信心,这都将支持玻璃的需求继续复苏。

铂金的电子工业需求在2000年达到顶峰,当时受IT产业蓬勃发展的推动。而且由于IT产业对铂系金属需求较大,而铂、钯价走高,在1999-2000年,甚至出现了铂、钯价格倒挂的局面,而随着IT产业泡沫破裂以及替代品的发展,铂金的电子需求逐步萎缩,目前发达国家电子需求都已较低,其他国家的需求处于平稳时期,未来这样的状况将持续。

就化学、石油工业对铂金的需求而言,近些年来全球走势较为平稳。

铂金金融需求不断增长

铂金金融需求不断增长

由于铂金的工业属性较强,所以影响铂金价格主要是看工业层面的供需。而金融需求是一个滞后指标,当然在一定的时期由于金融需求的波动大,所以给铂价带来的边际影响也更大。考察铂金金融需求主要有其净投资价值与ETF持仓量。由于铂金期货的市值较小,而且主要是生产企业的经营需求,所以对金融需求的影响较小。

根据GFMS的定义,铂金的净投资需求等于供求盈亏、ETF净增长与零售投资的总和。我们预计在2012年,铂金的净投资需求可能要跌至10吨之内,拖累净投资需求增长的主要是来自于供求盈亏的大幅下降。而ETF净增长与零售投资却好于2011年,其中ETF净增长6.4吨,我们预计零售投资需求增长12.5吨,2011年这两项数据分别为4.3吨与9.3吨。

全球铂金ETF与其他贵金属ETF一样,主要是以实物支持的ETF为主。自2007年以来,铂金ETF上市几年便取得了大幅的增长。2012年底,全球铂金ETF总持仓量已达到46.6吨,由于铂金ETF绝大多数是实物支持型的ETF,所以未来铂金ETF将受到投资与工业领域的双重欢迎。

铂金的工业需求(催化剂+其他工业需求)占总需求的63.7%,所以工业需求的强弱直接影响铂金的价格。在2009年金融危机影响到实体经济时,铂金的工业需求大幅下降导致金属价格下跌,虽然在同年铂金的首饰与投资需求较上年有较大的涨幅。由此可见,工业需求是支撑铂金价格的基础。

在2007年之前,铂金价格的上涨主要是其工业需求的增加导致的。而在2007年之后,铂金的投资性需求是推升铂金价格的主要力量,或者说铂金的金融属性在2007年之后开始体现。铂金的投资需求主要来自于两个方面:第一,贵金属金融手段的多样化,除去传统股票、期货投资,近几年还出现了铂金的ETF,中国还出现了纸铂金;第二,2008年金融危机之后各国实行量化宽松导致全球货币的价值下降,贵金属、稀缺金属等资源的价值上升,铂金被赋予贵金属概念跟随黄金一同上涨。

值得注意的是,近几年由于推升铂金价格的动力主要来自于其金融属性,或者说贵金属属性,所以其上涨的基本面不如黄金。此外,由于铂金的工业需求不振拖累了铂金价格的上涨,这就导致出现了近期的黄金价格超越铂金价格的局面。

2011年铂金需求比例(%)

2001-2011年铂金需求与铂价复合增长率(%)

2001-2011年各国铂消费复合增长率(%)

2001-2011年铂金细分需求与铂价复合增长率(%)

铂金需求中,汽车尾气催化剂地位重要:首先,其占铂金总需求的比例较大,30%以上;其次,较其他工业需求与首饰而言,催化剂需求的波动较大;第三,从过去的10年而言,催化剂需求的复合增长要大于其他工业需求与首饰。简言之,催化剂需求可以概括为占比大、波动大、有增长。

汽车尾气催化剂的增长与经济周期密切相关,这是由于下游需求端的汽车行业是周期性较强的行业。我们认为自2008年金融危机已到第五个年头,全球经济开始出现弱复苏的迹象,各国将逐渐的走出危机、经济重新扩张。所以铂金的催化剂需求也将在经济复苏的背景下出现增长。

未来各国铂金催化剂需求将有以下几个特点:第一,欧洲需求将恢复,在2008年欧洲提升了尾气排放的标准,但是恰逢金融危机,打压经济也削弱了催化剂的需求,未来在经济复苏的背景下,高尾气排放标准的需求将出现“补涨”,这将导致铂金需求恢复;第二,中国在2013年将提高尾气排放标准,那么铂金需求的大幅增长是可以预期的;第三,美国、日本的铂金催化剂需求将在经济复苏的背景下温和增长。

在以上的背景下,假设发达国家的铂金催化剂需求能回到2007年的水平,而中国与其他国家的需求有大幅增长。我们预计未来两年内全球铂金催化剂需求的复合增长率将在15%以上。

1975-2011年全球铂催化剂需求各国占比变化情况(%)

1975-2011年铂催化剂需求(吨)与价格

这部分应该放在供给部分,但是作为催化剂的整体,我们把催化剂的供给放在此处分析。

汽车尾气催化剂中铂的来源主要是矿山供给与回收供应。目前矿山供给仍然占铂金催化剂供给的60%以上,但是自2006年以来,来自于回收的供给也逐渐大幅增加,目前已占铂金催化剂供给的35%。

近年来回收铂供给(此处供给专指催化剂,仅限于本页)占比上升主要是由两个方面造成的:第一,全球主要矿山产量增长萎缩;第二,铂价上涨推动回收企业增加回收力度。矿山供给的瓶颈已在上文做出讨论。我们定义催化剂的回收率为:当前回收铂供给与10年前催化剂总需求的比例,此处假设汽车报废年限为10年。从近10年铂价与回收率而言,铂价与回收率有较强的正相关(2011年除外,因为2001年催化剂用铂有跳跃性的大涨),这主要是因为铂价上涨推升回收企业扩产的积极性。

总体上铂价的高低决定了回收铂供给的多少。铂价走势共分为4个阶段,1987-1992年,铂价下跌,回收供给的占比走平甚至下跌,只是在1992年矿山供给减少才导致回收占比增加(详见需求部分);1993-1999,铂价走平,回收占比也走平,1999年也是由于矿山供给减少导致回收占比增加;2000-2001,铂价经历IT产业泡沫顶端到破裂,回收占比由高降低;最近10年,随着铂价不断上涨,回收占比不断增加。

矿山和回收在尾气催化方面的比例以及与铂价的关系(%)

汽车催化剂回收率与铂价的关系

欧洲铂金催化剂的需求占铂金催化剂总需求的5成以上,1999年以来,欧洲铂金催化剂的需求大幅增长。我们认为未来在欧洲经济触底反弹的背景下,铂金催化剂需求可望增长。欧洲经济的最差时期可能已经过去(在贵金属价格判断中会分析),在此背景下欧洲尾气排放标准的提升与柴油车市场份额的上升将有助于欧洲恢复铂金的催化剂需求。

在2008年金融危机之前,欧洲铂金催化剂需求的增减主要由两方面决定:尾气排放标准的提高以及柴油车市场份额的增减。在尾气催化剂标准提升与柴油车市场份额提升的背景下,欧洲铂金催化剂需求都能上涨。这主要是因为:第一,单位柴油车对铂金的用量要大于汽油车(一般在4-6倍),柴油车市场份额的增加将提升铂的需求;第二,尾气排放标准的提升会推升各个品种汽车对催化剂的需求;结合一、二,在尾气排放标准提升与柴油车市场份额提升的双重利好下,欧洲对铂金催化剂的需求会大幅上涨。而在2008年之后,虽然尾气排放标准增加,但是整体经济不景气导致柴油车对催化剂的绝对用量减少。而未来,在欧元区逐渐走出债务危机、努力提升经济的背景下,高排放标准与柴油车占比上升将推升催化剂铂金的需求。

欧洲催化剂变迁与排放条例的颁布

欧洲柴油车市场份额与催化剂铂需求

过去十几年中,中国汽车产量与铂金催化剂需求相关性相对较低,这主要是因为中国尾气催化剂主要使用钯金而不是铂金,钯金的催化剂需求与汽车产量相关性高达0.989。而在近几年,中国的汽车销量不断上升,而对于铂金的需求也稳步上涨,我们认为,虽然中国催化剂的铂金需求与汽车产量相关性较低,但是在汽车产量上涨的背景下,未来中国铂金需求能够稳步上升,同时,由于在2013年及以后的几年中,中国将陆续提高各种车辆的尾气排放标准,这将极大的刺激尾气催化剂的需求,从而推升铂金的需求。

日本尾气催化剂的铂金需求与汽车产量的相关性非常高,1996年之前可以达到0.9以上。然而,我们认为在未来的1、2年内日本的汽车产量增长有限,同时由于日本致力于新能源汽车的研发,铂金催化剂的需求在短期内难以大幅增长。但是由于全球经济可望弱复苏,这将整体推动日本铂金催化剂的增长,但这仅仅是跟涨。

中国汽车产量与催化剂铂需求

日本汽车产量与催化剂铂需求

全球铂金需求最多的是中国,2011年占全球首饰消费的67.7%,其次是日本,占比12.5%。根据日本的经验,20-30岁的人对铂金首饰消费最大,从这个角度而言,目前中国20-30岁人群尚处于高峰,所以未来中国的铂金首饰需求仍将平稳增长。

1975-2011年铂首饰需求各国占比变化情况(%)

1975-2011年日本铂金首饰消费变化情况(吨)

日本2012年年龄结构(%)

1998-2011年中国铂金首饰消费变化情况(吨)

中国2012年年龄结构(%)

虽然在铂金需求中其他工业需求只占总需求的20%,但是由于铂金的工业属性较强,而其他工业中涵盖的经济方面很多可以较好的反映出经济的整体运行,所以铂金的其他工业需求与铂金价格的相关性较高。我们认为在经济弱复苏的未来,铂金的其他工业需求将持续增长,这也将推升铂金价格。

1990-2011年全球其他各工业需求变化情况(吨)

1990-2011年玻璃工业需求变化情况(吨)

1990-2011年电子工业需求变化情况(吨)

1990-2011年化学工业需求变化情况(吨)

1990-2011年石油工业需求变化情况(吨)

由于铂金的工业属性较强,所以影响铂金价格主要是看工业层面的供需。而金融需求是一个滞后指标,当然在一定的时期由于金融需求的波动大,所以给铂价带来的边际影响也更大。考察铂金金融需求主要有其净投资价值与ETF持仓量。由于铂金期货的市值较小,而且主要是生产企业的经营需求,所以对金融需求的影响较小。

根据GFMS的定义,铂金的净投资需求等于供求盈亏、ETF净增长与零售投资的总和。我们预计在2012年,铂金的净投资需求可能要跌至10吨之内,拖累净投资需求增长的主要是来自于供求盈亏的大幅下降。而ETF净增长与零售投资却好于2011年,其中ETF净增长6.4吨,我们预计零售投资需求增长12.5吨,2011年这两项数据分别为4.3吨与9.3吨。

全球铂金ETF与其他贵金属ETF一样,主要是以实物支持的ETF为主。自2007年以来,铂金ETF上市几年便取得了大幅的增长。2012年底,全球铂金ETF总持仓量已达到46.6吨,由于铂金ETF绝大多数是实物支持型的ETF,所以未来铂金ETF将受到投资与工业领域的双重欢迎。

全球铂金净投资价值(吨)

全球铂金ETF持仓量与铂价