2012年全球大尺寸面板供给格局

http://www.cction.com 2013-04-01 14:09 中企顾问网

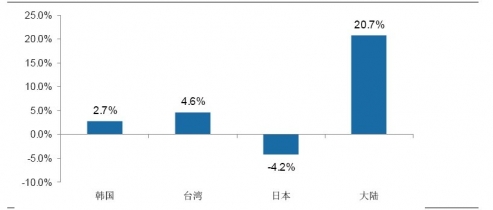

本文导读:2013年,大陆2012年的新建产线全面达产,面板产能大增20.7%,但由于其在全球大尺寸面板供应中占比较低,故对全球大尺寸面板供应影响甚微。

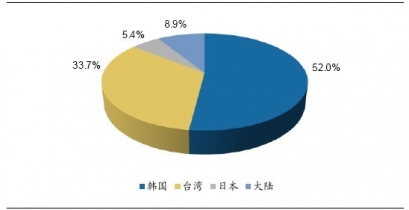

由于韩国和台湾进入面板行业时间较早,目前拥有的面板世代线丰富,是全球大尺寸面板供应的主力,2012年,韩、台供应占比分别为52%和33.7%,大陆只占8.9%。

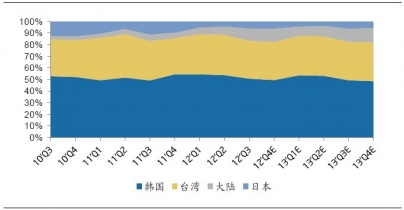

2013年,大陆2012年的新建产线全面达产,面板产能大增20.7%,但由于其在全球大尺寸面板供应中占比较低,故对全球大尺寸面板供应影响甚微。未来全球大尺寸面板供应增减,也主要取决于韩国和台湾面板厂商的产能动向。

2012年全球大尺寸面板供应格局

2010-2013年全球大尺寸面板区域供应走势

2013年全球大尺寸面板供给增速预测

从主流厂商产能增长情况来看,除了大陆厂商外,韩国、日本和台湾主流面板厂商的产能增速大幅减缓甚至出现下滑,也一定程度上验证了我们对2013年大尺寸面板供应量增幅有限的预估。

2012-2013年全球主流面板厂商产能占比

企业 | 2012年 | 2013年 |

三星 | 24.3% | 23.4% |

LG | 23.1% | 22.9% |

群创 | 15.7% | 15.4% |

友达 | 13.4% | 13.2% |

夏普 | 6.9% | 6.4% |

京东方 | 4.4% | 5.1% |

华星光电 | 2.2% | 3.6% |

其他 | 10.0% | 9.9% |

资料来源:中企顾问网整理