影响金属包装行业发展的因素解析

本文导读:金属包装制造业属于资本密集型行业,只有具备较强资本实力的企业才能够实现规模扩张和装备升级,进而形成规模优势和成本优势,形成较强的抵御风险的能力。

1、有利因素

(1)国民经济持续快速发展

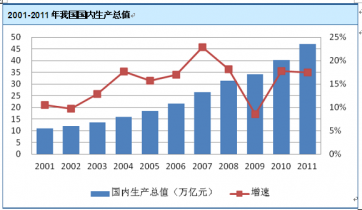

我国国内生产总值在近年来一直保持了较快发展速度。2001 年至2011 年,复合增长率为15.70%,至2011 年达到47.16 万亿元,成为世界第二大经济体。

2008 年以来,受国际金融危机影响,我国国内生产总值增速有所回落,但一方面我国政府适时推出了经济刺激计划,促使我国成为国际上率先摆脱金融危机影响的国家,另一方面我国政府以此为契机大力推动经济结构转型,使我国经济开始向有质量的增长路径上稳步前进。作为我国重要产业类型之一,金属包装行业必然会受惠于国民经济的持续稳定增长,发展潜力巨大。

数据来源:国家统计局

(2)居民收入水平不断提高,消费升级趋势明显

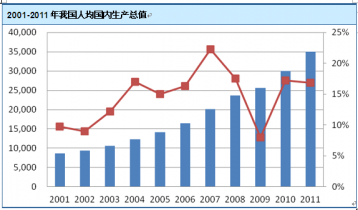

随着我国国民经济快速发展,我国人均国内生产总值也不断提高。2001 年至2011 年,复合增长率为15.07%,至2011 年达到3.51 万元。我国人均国民生产总值以美元计,分别在2003 年、2006 年、2008 年达到2,000 美元、3,000 美元、4,000 美元。根据国际发展经验,当人均国内生产总值超过2,000 美元后,居民消费升级趋势将十分明显,将带动食品、饮料的消费需求,从而带动对食品饮料类金属包装的需求。

数据来源:国家统计局

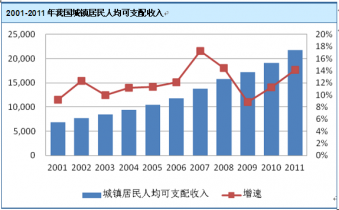

2001 年至2011 年,我国城镇居民人均可支配收入持续稳定增长,年均复合增长率为12.26%,至2011 年达到2.18 万元。

数据来源:国家统计局

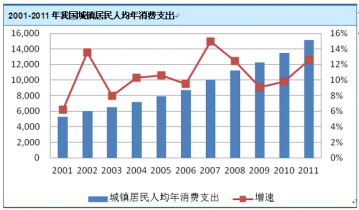

2001 年至2011 年,与我国国内生产总值、人均国内生产总值、城镇人均可支配收入持续稳定增长相一致,我国城镇居民人均年消费支出也呈现出稳定增长的态势,年均复合增长率为11.06%,至2011 年达到1.52 万元。

数据来源:国家统计局

(3)食品饮料行业快速发展

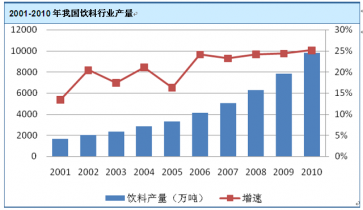

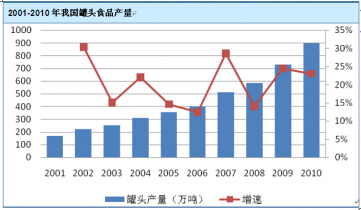

2001 年至2010 年,我国饮料行业和罐头食品行业的产量均实现了快速发展。

其中,饮料行业产量年均复合增长率达到21.82%,至2010 年已达到约9800 万吨;罐头食品行业产量年均复合增长率达到20.42%,至2010 年已达到约900 万吨。这表明我国居民食品饮料消费量的增长速度要大幅快于人均国内生产总值和人均可支配收入的增长速度,从而对包括金属包装在内的食品饮料类包装物的需求起到了较大的带动作用。

(4)市场空间较大

根据资料统计分析,2011 年、2012 年、2013年,我国金属包装行业的年产值将分别达到718 亿元、792 亿元、869 亿元,2013年较2010 年将增长35%;其中,饮料罐年产值将分别达到197 亿元、246 亿元、263 亿元,2013 年较2010 年将增长42%。可见,我国金属包装产品未来的市场发展空间较大。

(5)行业技术水平不断提升

经过近年来的持续快速发展,我国金属包装行业学习了国外大量的先进技术和管理经验,引进了大量的先进生产设备,行业整体技术水平有了大幅提升,加工制造水平已具备与国际大企业竞争的能力。行业内的部分优势企业在学习国外技术、管理的同时,注重培养技术研发人才、加大自主研发力度,已经取得丰硕的研发成果,在金属包装罐身减薄、新材料应用、新产品开发等方面已达到或接近国际先进水平,推动了我国金属包装行业向更高层次发展。

(6)行业整合趋势开始出现

我国金属包装企业数量多,规模以上企业产值占行业总产值的比重相对不高,行业集中度较低,多数企业缺乏核心竞争力。随着优势行业在技术创新水平、管理水平、资金实力等方面的不断提升,我国金属包装行业已经出现了行业整合趋势。作为规模效应较为明显的传统制造业,我国金属包装行业在坚持内涵式发展的前提下,行业优势企业已开始逐步借助现代资本手段实现快速外延式扩张,有利于我国金属包装行业的做大做强,淘汰不具有行业竞争力的落后企业,从而有助于提升我国金属包装行业的整体竞争实力,促使行业健康发展。

(7)有利的政策环境

与纸质包装、塑料包装相比,金属包装更加环保、节能,符合我国的长期发展战略,是国家鼓励发展的行业,符合我国经济增长方式由“高投入、高能耗、高污染”的粗放型增长方式向“低能耗、低污染、高产出”的集约型增长方式转变的大趋势,政策环境较为有利。

2、不利因素

(1)行业内企业普遍规模较小,整体竞争力较弱

经过近年来的持续快速发展,我国金属包装行业已具备了一定的规模,目前我国从事金属包装行业的企业数量很多,也出现了部分具有一定竞争实力的优势企业,但就行业整体而言,行业集中度还比较低,大多数企业的规模还比较小,仍以从事较为低端的金属包装产品为主,技术水平和产品档次不高,存在一定程度的恶性竞争,造成行业的整体竞争力较弱,短期内这一局面仍无法改变,对行业的整体发展具有不利影响。

(2)资本与技术仍是行业发展的重要制约因素

金属包装制造业属于资本密集型行业,只有具备较强资本实力的企业才能够实现规模扩张和装备升级,进而形成规模优势和成本优势,形成较强的抵御风险的能力。同时,技术水平是金属包装企业生存和发展的基础,尤其对于有志于成为具有行业竞争力的企业来说,只有技术水平达到了一定的高度,才能最大程度地提高生产效率、节约成本、满足客户的设计需求,进而形成核心竞争力。

目前,我国多数的金属包装企业还面临着资本与技术的双重制约,仅能在较低层次和水平上参与行业竞争,构成行业整体进步的障碍。