2013年汽车零部件行上下游关联分析

http://www.cction.com 2013-08-14 14:17 中企顾问网

本文导读:汽车零部件行业的上游主要是各种型号的钢材、毛坯件和配套件等原材料和零部件的供应商,关联性及其影响主要表现为钢材、毛坯件和配套件的价格的变动直接导致产品成本的变动。

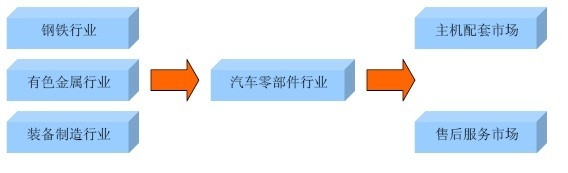

汽车零部件行业上下游关联产业较多,在我国国民经济中占有重要的战略地位。本公司所属汽车零部件行业的上游行业主要是钢铁、有色金属、装备制造等行业,下游主要为主机配套市场和售后服务市场。汽车零部件行业产业链简图如下:

汽车零部件行业的上游主要是各种型号的钢材、毛坯件和配套件等原材料和零部件的供应商,关联性及其影响主要表现为钢材、毛坯件和配套件的价格的变动直接导致产品成本的变动。

汽车零部件行业的下游主要分为主机配套市场和售后服务市场两类。在主机配套市场中,汽车零部件行业的下游行业是汽车整车行业。从配套关系看,零部件市场取决于整车市场的总量需求;从技术关系看,整车开发需求是零部件开发的源头,零部件同步、超前开发是整车技术进步的重要推动力量。整车与零部件的上下游关系存在着相互促进依赖的特征。在售后服务市场中,汽车零部件行业最直接的下游企业是汽车配件经销商,经销商控制着所在地市场的销售网络,其销售网络的覆盖面和销售能力对汽车零部件生产企业将产生较大的影响。

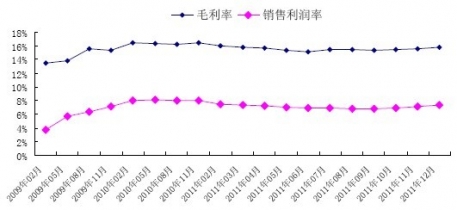

汽车零部件行业利润水平主要受上游原材料价格和下游整车厂商价格变动的影响。近年来,上游原材料钢材价格波动较大,下游整车制造商竞争激烈,不断要求零部件制造商提高产品性能和质量,降低成本。尽管汽车零部件行业利润水平受到上下游的挤压,但在汽车销量稳定增长的刺激下,汽车零部件行业盈利总体较为稳定。未来市场竞争将愈加激烈,汽车整车价格总体将走低,汽车零部件行业内的优势企业需通过不断的技术升级,产品结构更新及扩大产销规模,进一步提升其市场竞争力及市场份额,才能实现更好的收益。

2009-2011 年汽车零部件行业盈利能力指标

与 零部件 的相关内容