全球尿素市场现状

http://www.cction.com 2012-12-05 10:23 中企顾问网

本文导读:《2011-2015年中国尿素市场行情动态及未来发展趋势报告》指出:由于气价差异,各地区尿素生产成本差别非常显著。成本最低的中东地区,完全成本仅为100 美元左右,而最高的西欧地区(气价与油价挂钩厂商)的完全成本则高达400 美元以上。根据中企顾问对未来能源价格走势的展望,各地区的尿素生产成本变化趋势不同。具体来看,北美地区页岩气革命带来尿素成本竞争力提升已至峰值,未来随北美天然气需求增加、供应面减产影响,气价将从目前低位回升,但对其成本曲线位置不会产生明显影响。

1、供给面分析:中东、非洲地区扩产较多,但北美地区非常有限

未来全球尿素产能将继续扩张。在成本最低的中东、非洲等地,将有大规模扩产计划,反映为横轴的产能向右可观平移;同时尿素主要进口地区,南亚、拉美及东南亚地区为提高自给率,也有相当的产能投放。但北美地区受环保政策限制,新增项目审批困难。页岩气革命以来尚无任何新增项目通过美国环保署(EPA)审核;而新项目即使通过审核,也需要缴纳可观的碳排放费用,削弱美国氮肥企业的竞争力。除非相关环保政策出现调整,中企顾问网预期未来北美尿素将以恢复关停产能(2000-2007 年北美尿素因竞争力不足关停约1/3)及脱瓶颈改造等为主,大幅扩产的可能性不高。若所有计划产能如期达产,除中国外未来五年产能复合增长率将为4.2%。对于中国而言,未来五年仍将有千万吨左右的尿素产能投放。但主要为规模化或采用洁净煤气化技术的煤头尿素产能,其主要作用为替换国内的老化产能,有效产能的增幅并不高。并且从全球贸易格局来看,中国自出口政策收紧以来出口量大幅减少,仅占全球贸易量的不足9%、国内产量的6%;而加上海运费等,国内厂商成本劣势并不明显,且全球其他地区尿素供需基本处于紧平衡状态,且国内市场价格一般低于国际,因此未来低成本地区尿素向中国出口的可能性也很小。因此中国尿素将继续作为一个独立的市场存在,我们不将未来中国新增的产能纳入考虑范围。

未来全球尿素产能新增情况

2、需求面分析:除中国外当前市场紧平衡,稳定需求增长抵销大部分增产影响

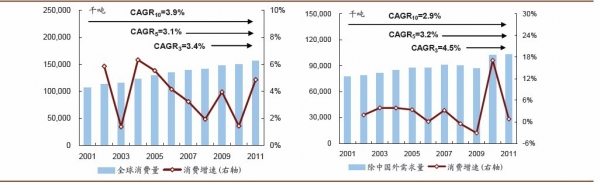

需求面来看,2011 年全球尿素表观需求量1.54 亿吨,其中除中国外地区的消费量为1.03 亿吨,近十年、五年、三年需求复合增长率约为2.9%、3.2%及4.5%,呈上升态势。由于化肥需求相对刚性,且发展中国家需要提高农作物产量以满足日益增长的人口需要,我们预期未来尿素需求仍将保持稳定增长;但考虑经济前景不确定性增强,保守假设未来五年需求复合增速降低至3%。

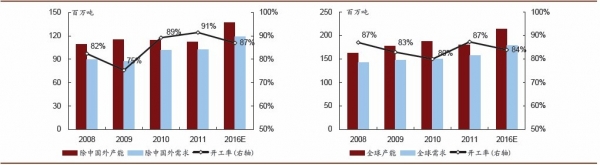

2011 年简单计算的全球尿素开工率约为87%,开工率不高;但过剩产能主要集中在中国,排除中国后全球开工率约为91%,处于供需紧平衡状态。这也导致在出现供给冲击(如意外的检修、停产等)时,尿素价格会摆脱成本曲线的桎梏、一路上扬,今年上半年出现的国际尿素价格飙升即为典型例证。中企顾问网预期随着中东地区、进口需求地区尿素产能的渐次达产,尿素供需紧平衡状态将有望打破,成本曲线对尿素价格的引力进一步增强,即边际产能成本对价格的决定性提高。

全球尿素消费增长情况:含中国(左图);不含中国(右图)

全球尿素行业开工率情况:含中国(左图);不含中国(右图)

3、成本面分析:边际厂商成本下降,价格支撑力度减弱

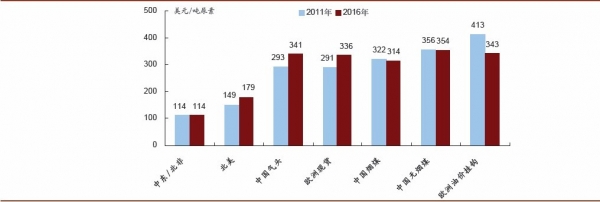

中企顾问网发布的《2011-2015年中国尿素市场行情动态及未来发展趋势报告》指出:由于气价差异,各地区尿素生产成本差别非常显著。成本最低的中东地区,完全成本仅为100 美元左右,而最高的西欧地区(气价与油价挂钩厂商)的完全成本则高达400 美元以上。根据中企顾问对未来能源价格走势的展望,各地区的尿素生产成本变化趋势不同。具体来看,北美地区页岩气革命带来尿素成本竞争力提升已至峰值,未来随北美天然气需求增加、供应面减产影响,气价将从目前低位回升,但对其成本曲线位置不会产生明显影响。西欧、东欧部分厂商的气价与油价挂钩,未来其尿素成本将随油价下跌而降低。而北美以外天然气价趋升,西欧以现货价结算的气头尿素企业成本将受到不利影响,未来其气源价格可望达到甚至超过油价挂钩气价水平。而中国气价同样趋升,化肥用气价格上涨幅度将比其他地区更为明显;煤炭价格稳中微跌,煤头成本变化不大。各地区的成本迁移情况如图所示。

各地区尿素成本迁移情况

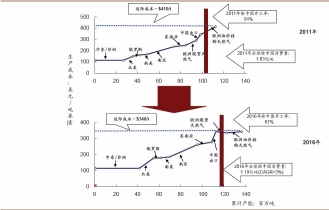

但由于中国尿素出口实行滑动关税制,出口(国际)价格越低、税率越低。因此,若国际尿素价格下滑(只要不超过2100 元/吨的基准价),国际价格下滑将部分由关税税率降低所缓冲,国内出口厂家的尿素出厂价下滑程度将小于国际。如下图所示,当国际尿素价格由410 美元下滑至340 美元时(均按边际厂商成本估算,折合人民币约440 元),国内尿素的出厂价格仅从2260 元/吨下滑至2000 元/吨,降幅远小于国际价格。

国际价格降低对中国尿素厂商的冲击将被滑准税部分缓冲

成本曲线拟合:开工下滑有限,边际成本降低

根据上述的供、需分析及假设,我们可以推演出未来全球尿素成本曲线迁移的状况。需要指出的是,只有在供大于求(产能过剩)的情况下,边际厂商成本决定均衡价格的结论才成立。由于我们测算的2016 年全球除中国外开工率仍高达87%,在出现供给冲击时仍很有可能出现成本曲线对价格“束缚不力”的情况,给予尿素企业阶段性盈利爆发的空间。而对于乙烯及其衍生物产业链,均存在较明显的过剩情况,成本曲线迁移的分析方式同样适用。另外,由于中国尿素部分产能出口竞争力较弱(考虑运费、关税之后),且中国尿素出口政策限制能源以氮肥的方式流出,我们需要将中国尿素的产能排除在全球尿素成本曲线之外,仅以2011 年的出口量(355 万吨)作为参与国际竞争的部分。

全球(除中国以外地区)尿素成本曲线迁移

从量(横轴)来看,至2016 年全球(除中国外)开工率将自2011 年的91%降低至87%,量能冲击效应并不特别显著,主要是因为北美地区的尿素扩张远远小于市场预期。对中国厂商而言,由于考虑关税及运输后的成本与边际产能差别不大,来自中东、印度等地的扩产会可能使中国的出口量受到一定冲击;但同时值得注意的是,由于欧洲现货天然气价格上涨,此类厂商对中国及欧洲油价挂钩厂商的成本优势将明显削弱,三类厂商的生产成本都将处于340 美元/吨附近,中国出口所受的冲击将进一步降低。而从价(即成本,纵轴)来看,由于油价降低,边际厂商(欧洲油价挂钩气源厂商)的成本将有所下降,在供给过剩情形下使全球均衡价格降低(当然我们不排除地区性供给冲击造成短期价格摆脱成本曲线上行)。由于中国煤头尿素企业的成本相对刚性,气头企业的成本长期看由于气价取消补贴将上涨,仅从出口环节来看单吨的获利能力将下降。

4、贸易格局:中国出口占比有限,尿素行业盈利仍主要看国内

全球尿素产销具有一定的区域不均衡性,2011 年全球尿素贸易量约4100 万吨,占总产量的26%。从产销分布来看,中东、非洲及俄罗斯为主要的出口国,中国自2011 年出口新政实施以来,出口量大幅下降,仅占贸易量不足9%、国内产量的6%。而南亚、南北美及西欧为主要的进口地区。

全球尿素贸易格局分布:出口地区分布(左图);进口地区分布(右图)

中国尿素2011 年起出口量显著下滑(左图);中国尿素出口占比不高(右图)

由于出口占比较低,即使出口量及出口价格受到影响,对国内尿素厂商盈利情况的冲击也不会非常明显。如前所述,中国尿素市场将是一个相对独立的市场,尿素厂商的运营与盈利状况也主要由国内的供求关系及成本曲线决定。中企顾问网观点认为,未来国内煤价将在成本支撑下基本保持平稳或小幅上涨,未来尿素国内价格仍将有国内边际厂商――无烟煤头企业支撑。而由于无烟煤供需状况强于主要用于发电的烟煤,业内预测未来无烟煤的价格将较烟煤坚挺。而拥有先进煤气化技术的厂商,如华鲁恒升、鲁西化工等,将利用成本优势继续获利。综上所述,首先对中国尿素出口市场而言,我们认为由于环保政策限制,北美地区的尿素扩产将低于市场预期;同时能源价格走势分化,油降、气升、煤(中国)稳的格局将使当前处于成本曲线右端的三类产能(欧洲现货天然气、中国出口及欧洲油价挂钩气源)的成本差异收窄,中国的市场份额未必会显著下降;但边际厂商成本下移的趋势明确,尿素出口毛利将有所下滑。

其次,中国尿素市场相对独立,出口占比较小,即使出口数量及利润受到不利影响,国内尿素企业受到的冲击也将有限。由于产能仍将长期过剩,国内尿素市场价格仍将由边际产能无烟煤头厂商支撑,而洁净煤厂商有望通过成本优势继续获得可观利润。同时国内气价上涨的趋势明显,气头尿素厂商未来盈利将受到冲击;但受益多种气源的补充,缺气状况将有所缓解,开工率可望从目前的低位回升。

与 尿素 的相关内容