2022-2028年中国原油管道运输行业发展趋势与市场全景评估报告

http://www.cction.com 2022-03-11 09:15 中企顾问网

2022-2028年中国原油管道运输行业发展趋势与市场全景评估报告2022-3

- 价格(元):8000(电子) 8000(纸质) 8500(电子纸质)

- 出版日期:2022-3

- 交付方式:Email电子版/特快专递

- 订购电话:400-700-9228 010-69365838

- 2022-2028年中国原油管道运输行业发展趋势与市场全景评估报告,首先介绍了中国原油管道运输行业市场发展环境、原油管道运输整体运行态势等,接着分析了中国原油管道运输行业市场运行的现状,然后介绍了原油管道运输市场竞争格局。随后,报告对原油管道运输做了重点企业经营状况分析,最后分析了中国原油管道运输行业发展趋势与投资预测。您若想对原油管道运输产业有个系统的了解或者想投资中国原油管道运输行业,本报告是您不可或缺的重要工具。

- 下载WORD版 下载PDF版 订购单 订购流程

回顾历史,1947-2018年全球油运市场的运价呈现明显的周期性波动,一共经历了九个显著的周期,每个周期的持续时间平均为7.2年。每个周期都有非常剧烈的运价波动,景气高点和景气低点的运价水平达5-6倍之多。原油运价周期的驱动因素主要是供给端和需求端的变化,一些重要事件和经济波动的周期通过作用供需两端,会对油运市场产生重大影响。21世纪以后,新兴国家不断增长的经济带来的原油消费需求以及新兴产油国的出现成为行业周期性变化的新动因。

通过对导致每次油运周期上行与下行的原因进行总结,可以发现中东地区地缘政治局势变动及世界市场对原油价格的敏感导致的需求变化为油运价格最主要的影响因素。油运价格上行周期的平均历时为3年,其中最长为7年,最短为1年;而下行周期的平均历时为4年,其中最长为10年,最短为1年。21世纪以后,新兴国家不断增长的原油消费需求以及新兴产油国的出现成为行业周期性变化的新动因。

全球原油周期及原因分类

周期轮次 | 上行周期 | 历时(年) | 原因 | 原因分类 | 下行周期 | 历时(年) | 原因 | 原因分类 |

1 | 1951-1952 | 1 | 朝鲜战争带来原油补库需求 | 战争/需求端 | 1952-1955 | 3 | 过度补库带来供给过剩 | 战争/供给端 |

2 | 1955-1957 | 2 | 苏伊士运河事件关闭重要航道 | 战争/供给端 | 1957-1967 | 10 | 苏伊士运河重新开放带来供给过剩 | 战争/供给端 |

3 | 1967-1974 | 7 | 第三次中东战争爆发,苏伊士运河再次关闭 | 战争/供给端 | 1974-1978 | 4 | 第一次石油危机、油价暴涨带来需求减退 | 政治/需求端 |

4 | 1978-1979 | 1 | 世界经济逐渐复苏,原油需求量增加 | 经济/需求端 | 1979-1983 | 4 | 伊朗伊斯兰革命爆发,油价上涨带来需求萎缩 | 政治/供给端 |

5 | 1983-1990 | 7 | OPEC力量瓦解、新兴产油国出现,石油价格持续下降,原油需求增长 | 经济/供给端 | 1990-1995 | 5 | 海湾战争爆发,伊拉克原油供应中断,油价上涨 | 战争/供给端 |

6 | 1995-1997 | 2 | 行业逐步复苏 | 经济/需求端 | 1997-1999 | 2 | 亚洲贸易战 | 经济/需求端 |

7 | 1999-2001 | 2 | 经济恢复增长 | 经济/需求端 | 2001-2002 | 1 | 互联网泡沫危机 | 经济/需求端 |

8 | 2003-2008 | 6 | 中国贸易崛起 | 经济/需求端 | 2009-2013 | 4 | 世界贸易战 | 经济/需求端 |

9 | 2014-2015 | 1 | OPEC增产,油价回落,需求上升 | 经济/供给端 | 2015-2018 | 3 | 新船批量交付,油运运力回归 | 经济/供给端 |

中企顾问网发布的《2022-2028年中国原油管道运输行业发展趋势与市场全景评估报告》共四章。首先介绍了中国原油管道运输行业市场发展环境、原油管道运输整体运行态势等,接着分析了中国原油管道运输行业市场运行的现状,然后介绍了原油管道运输市场竞争格局。随后,报告对原油管道运输做了重点企业经营状况分析,最后分析了中国原油管道运输行业发展趋势与投资预测。您若想对原油管道运输产业有个系统的了解或者想投资中国原油管道运输行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

报告目录:

截止2019年11月底,全球VLCC新造船订单量占现有运力的比重处于相对低位的14.7%,共计66艘。预计2020/2021/2022年新船交付量分别为40、23和3艘。新造船方面,船舶平均使用年限为25年,基于目前时间点,因环保问题,船舶设计面临提高船舶能耗效率和降低排放的要求,同时考虑到企业负债率较高,航运业融资依旧困难等因素,船东造新船意愿或被抑制或推延。

行业旧船拆解数量通常和市场景气程度高度相关。当景气程度向好,船舶盈利可观的时候,船东的拆船意愿较低;当景气程度下行,船东的拆船意愿较高。考虑到新旧船舶能耗的区别、老船维护成本的上涨、为达到排放要求而新增的资本开支以及二手船价格等多重因素的影响,部分能耗及维护成本较高,不具有竞争力的老旧船有望加速淘汰。对2020年3.4%的供给增速预测包含了1.4%拆船率(2019年拆船率为0.4%)。另一方面预计2020年因安装脱硫塔而暂时退出市场的运力年化比重约0.7%。因此,2020年市场实际有效供给有望下降至2.7%。

需求端:原油产量有待企稳,疫情好转后海运需求或同步复苏

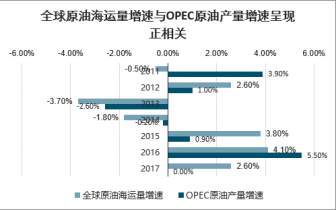

经过测算,全球原油海运量的增速与OPEC原油产量增速呈现正相关关系,每一轮OPEC原油产量的上涨周期即为全球原油海运量的上行周期。2019年OPEC原油产量增长率由正转负,也带动全球原油海运量增速的下行。2018-2019年OPEC原油产量增长率为1.0%、-3.7%,而前两年的增速水平为5.5%、0.0%。目前OPEC的原油产量处于低位运行态势,而需求侧则处于缓慢复苏状态;此外,随着OPEC原油产量增速下行至触底,油价暴跌刺激储油需求,部分VLCC将被用作海上浮舱储油而退出市场,进一步减少了行业运力供给,提升了整体油运需求,带来油运行业的阶段性投资机遇。预计2020年原油产量将会企稳回升,带动全球原油海运量增速的新一轮上行。

全球原油海运量增速与OPEC原油产量增速呈现正相关

1.1 国际原油管道建设概况

1.2 国际原油管道运输价格体系分析

1.3 国际原油管道运输比例分析

1.4 国际原油管道运输发展趋势分析

第二章 中国原油管道建设分析

2.1 原油管网格局分析

2.2 原油管道建设规划

2.2.1 已建成大型原油管道分析

2.2.2 在建或规划建原油管道分析

第三章 中国原油管道运输所属行业供需缺口分析()

3.1 原油生产和消费分析

3.1.1 原油所属行业生产分析

3.1.2 原油所属行业进口分析

3.1.3 原油所属行业消费分析

3.1.4 原油所属行业供需平衡分析

3.2 原油管道运输需求分析

3.2.1 原油管道输送比例分析

3.2.2 原油管道输送需求预测

3.3 原油管道总里程及输油能力能力分析

3.4 原油管道运输所属行业供需缺口分析

第四章中国原油管道运输发展趋势预测

4.1 原油管道运输发展前景分析4.2 原油管道运输发展趋势预测()