中国高端女装行业六大特点

http://www.cction.com 2012-12-17 10:17 中企顾问网

本文导读:中企顾问网认为我国高端女装发展总体呈现以下特点:行业尚处于成长期,增长迅速;尽管已出现部分实力较强的企业,但总体格局尚未稳定,小企业众多,格局分散,多数高端女装品牌呈现明显区域色彩;二三线市场空间广阔。

1.行业增速较高。据中华全国商业信息中心统计,2008-2010年,高档女装零售额年均增长53.49%,高于整体女装24.2%的水平,2011年受服装单价过高、居民消费意愿下滑和暖冬等综合影响,高端女装销售增速虽有放缓,但仍达21.6%的较高水平。在当前服装企业库存压力大和原材料价格下跌背景下,服装价格继续上涨动力不足,未来2-3年单店销售额的提升更多要依靠终端消费回暖带来的销量回升,根据中华全国商业信息中心预测,高端女装2012-2015年的销售复合年增速约为33%。

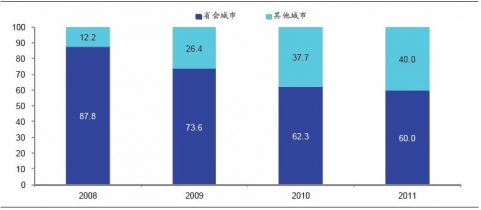

2.消费区域由一线及省会城市向下扩散,近三年非省会城市高端女装零售额占比持续提升。2008年,高端女装消费额的87.8%集中在省会城市,而2011年,省会城市零售额占比降低至60.05%。

高端女装消费由省会城市向其他城市扩散(%)

数据来源:中华商业信息中心

这一方面与二三线城市居民收入提升和消费者品牌消费意识增强有关,据中企顾问网预测,未来10年我国中产阶级及富裕消费者数量将从目前的1.5亿增长到4亿以上,其中,接近70%来自中小城市。另一方面,高端女装品牌在过去十年的发展,多将拓展重点放在一线城市及购买力较强的省会城市,随着上述区域销售网点逐渐饱和,渠道向二三线城市下沉是高端品牌持续发展的方向。未来二三线高端服装销售增速有望高于一线城市。

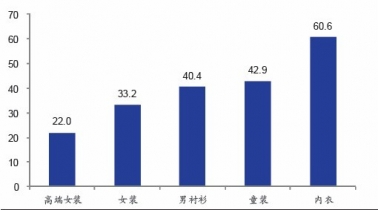

3.市场分散,品牌集中度较低,区域色彩明显。我国高端女装市场竞争激烈,根据中华商业信息中心对百家重点零售企业分品类服装销售额的统计:

横向看,2011年高端女装前十大品牌销售额占比约22%,与男衬衫(40.4%)、童装(42.9%)等其他服装品类相比,行业集中度处于较低水平;

高端女装前十大品牌销售额占比低(%)

数据来源:中华商业信息中心

纵向看,高端女装前十大品牌市场占有率从2008年的25.6%小幅提升至26%以后,逐步下降至2011年的22%,前二十大品牌市场占有率从2009年的38.5%下降至2011年的34.4%。

数据来源:中华商业信息中心

高端女装品牌集中度总体呈下降趋势,主要原因为高端女装对设计、面料的要求较高,款式多样多变,体验消费占比高,随着呈现明显区域性色彩的高端品牌数量的增多,市场容量的扩大,市场集中度逐步下降(即单品牌突破区域性发展成全国性品牌较困难,当单品牌发展较成熟后增速慢于市场容量增速)

4.已有部分优势品牌获得市场认可。2011年市场占有率前十大品牌中,大部分自2008年起市场占有率便开始名列前茅。

“宝姿”自2008年起市场占有率连续四年居首位(该品牌为高端女装中发展较早、较成熟的品牌),然而,随着高端女装市场容量从2008年的218.27亿元增至2011年的约625.15亿元(年均复合增速约42%),从绝对值上看,“宝姿”的占有率从5.91%下降至2011年的2.99%。

从近3年数据看,除“维格娜丝”外,占有率居前的几大品牌情况均与“宝姿”类似,即市场占有率居前,但随着市场容量的增加,占有率绝对值逐年下降(“维格娜丝”2003年成立,品牌处于发展期,收入增速超过市场容量增速)。公司主品牌“朗姿”近4年市场占有率稳定在前4,但随着2009-2011年市场容量的迅速扩大,占有率从3.37%逐步小幅下降至2.22%。总体而言,尽管市场竞争激烈,但2011年占有率居前的十大品牌中有5个自2008年起占有率名列前茅,表明仍有部分优势品牌自2008年起便获得市场认可并拥有相对稳定的市场份额。

5.领先品牌竞争激烈,市占率差距逐年缩小。《2012-2016年中国女装市场研究及未来发展趋势报告》指出:尽管优势品牌已获得市场认可并拥有一定的市场份额,然而,领先品牌之间的竞争十分激烈,我们以“第1名品牌市占率-第10名品牌市占率”指标来衡量领先品牌之间的差距,该指标从2008年的4.58%持续下降至2011年的1.41%,表明尽管先进入市场的品牌有先动优势,然而,由于高端女装款式风格多样、体验性消费占比高,后进入市场的品牌如果能在这些方面发挥优势,也可争得一席之地

6.设计、渠道和品牌是高端女装的核心竞争力。随着收入增长,越来越多人注重品牌体验,我国高端女装企业的竞争逐步进入品牌和渠道控制的阶段。分布合理且完善的销售网络对高端品牌女装企业非常重要,尤其对于以百货商场为销售主渠道的中高档女装,品牌和渠道成了决定女装企业长期竞争力、决胜下一轮消费高峰的关键所在。高端女装的核心竞争力依次为研发设计、渠道资源和品牌。

综上,中企顾问网认为我国高端女装发展总体呈现以下特点:行业尚处于成长期,增长迅速;尽管已出现部分实力较强的企业,但总体格局尚未稳定,小企业众多,格局分散,多数高端女装品牌呈现明显区域色彩;二三线市场空间广阔。

2.消费区域由一线及省会城市向下扩散,近三年非省会城市高端女装零售额占比持续提升。2008年,高端女装消费额的87.8%集中在省会城市,而2011年,省会城市零售额占比降低至60.05%。

高端女装消费由省会城市向其他城市扩散(%)

数据来源:中华商业信息中心

这一方面与二三线城市居民收入提升和消费者品牌消费意识增强有关,据中企顾问网预测,未来10年我国中产阶级及富裕消费者数量将从目前的1.5亿增长到4亿以上,其中,接近70%来自中小城市。另一方面,高端女装品牌在过去十年的发展,多将拓展重点放在一线城市及购买力较强的省会城市,随着上述区域销售网点逐渐饱和,渠道向二三线城市下沉是高端品牌持续发展的方向。未来二三线高端服装销售增速有望高于一线城市。

3.市场分散,品牌集中度较低,区域色彩明显。我国高端女装市场竞争激烈,根据中华商业信息中心对百家重点零售企业分品类服装销售额的统计:

横向看,2011年高端女装前十大品牌销售额占比约22%,与男衬衫(40.4%)、童装(42.9%)等其他服装品类相比,行业集中度处于较低水平;

高端女装前十大品牌销售额占比低(%)

数据来源:中华商业信息中心

纵向看,高端女装前十大品牌市场占有率从2008年的25.6%小幅提升至26%以后,逐步下降至2011年的22%,前二十大品牌市场占有率从2009年的38.5%下降至2011年的34.4%。

数据来源:中华商业信息中心

高端女装品牌集中度总体呈下降趋势,主要原因为高端女装对设计、面料的要求较高,款式多样多变,体验消费占比高,随着呈现明显区域性色彩的高端品牌数量的增多,市场容量的扩大,市场集中度逐步下降(即单品牌突破区域性发展成全国性品牌较困难,当单品牌发展较成熟后增速慢于市场容量增速)

4.已有部分优势品牌获得市场认可。2011年市场占有率前十大品牌中,大部分自2008年起市场占有率便开始名列前茅。

“宝姿”自2008年起市场占有率连续四年居首位(该品牌为高端女装中发展较早、较成熟的品牌),然而,随着高端女装市场容量从2008年的218.27亿元增至2011年的约625.15亿元(年均复合增速约42%),从绝对值上看,“宝姿”的占有率从5.91%下降至2011年的2.99%。

从近3年数据看,除“维格娜丝”外,占有率居前的几大品牌情况均与“宝姿”类似,即市场占有率居前,但随着市场容量的增加,占有率绝对值逐年下降(“维格娜丝”2003年成立,品牌处于发展期,收入增速超过市场容量增速)。公司主品牌“朗姿”近4年市场占有率稳定在前4,但随着2009-2011年市场容量的迅速扩大,占有率从3.37%逐步小幅下降至2.22%。总体而言,尽管市场竞争激烈,但2011年占有率居前的十大品牌中有5个自2008年起占有率名列前茅,表明仍有部分优势品牌自2008年起便获得市场认可并拥有相对稳定的市场份额。

5.领先品牌竞争激烈,市占率差距逐年缩小。《2012-2016年中国女装市场研究及未来发展趋势报告》指出:尽管优势品牌已获得市场认可并拥有一定的市场份额,然而,领先品牌之间的竞争十分激烈,我们以“第1名品牌市占率-第10名品牌市占率”指标来衡量领先品牌之间的差距,该指标从2008年的4.58%持续下降至2011年的1.41%,表明尽管先进入市场的品牌有先动优势,然而,由于高端女装款式风格多样、体验性消费占比高,后进入市场的品牌如果能在这些方面发挥优势,也可争得一席之地

6.设计、渠道和品牌是高端女装的核心竞争力。随着收入增长,越来越多人注重品牌体验,我国高端女装企业的竞争逐步进入品牌和渠道控制的阶段。分布合理且完善的销售网络对高端品牌女装企业非常重要,尤其对于以百货商场为销售主渠道的中高档女装,品牌和渠道成了决定女装企业长期竞争力、决胜下一轮消费高峰的关键所在。高端女装的核心竞争力依次为研发设计、渠道资源和品牌。

综上,中企顾问网认为我国高端女装发展总体呈现以下特点:行业尚处于成长期,增长迅速;尽管已出现部分实力较强的企业,但总体格局尚未稳定,小企业众多,格局分散,多数高端女装品牌呈现明显区域色彩;二三线市场空间广阔。

与 女装 的相关内容