2013年中国高端女装市场空间广阔

http://www.cction.com 2013-04-17 13:51 中企顾问网

本文导读:我国高端服饰以中高端百货商场店为主,百货渠道的销售收入约占总数的74%左右。根据测算,我国2011年女装市场容量为4102亿元,预计我国通过百货商场销售的高端女装约为500亿元左右,整体我国高端女装市场容量约为625亿元左右,约占女装市场的15%。

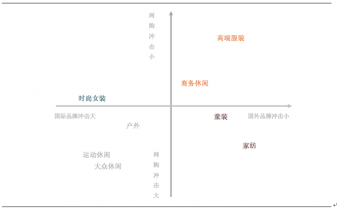

不同于Chanel、Prada、Dior等在高档商场一楼的国际女装品牌和定价,高端女装通常定价倍率在7-10倍,终端挂牌价2000-5000元,主要定位30-50岁、具有一定消费能力的成熟女性,主要通过中高档百货商场销售,一般集中在商场的二层精品女装区,代表品牌如宝姿、玛斯菲尔、朗姿、卓雅、雅莹等。

由于我国成熟女装消费起步较晚,市场规模偏小,女装消费比例偏低,集中度不高、竞争格局仍不稳定,总体上我们认为高端女装消费正处在成长初期。伴随着成熟女性人口红利及“她”时代来临,国内高端女装品牌认可度较高,有效规避了国际品牌和网购冲击,成为服装领域的“蓝海”行业。

中国高端女装仍处于发展初期阶段

一、我国高端女装品牌起步较晚但认可度高

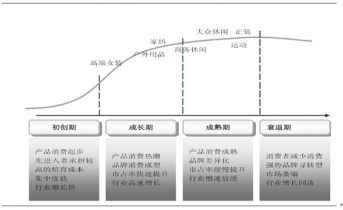

随着居民生活水平不断提高,消费逐渐升级,我国女装的发展顺序表现为运动和大众休闲品牌、少淑少女品牌,快时尚和平价网络时尚品牌近年也迅速崛起,而高端成熟女装目前刚刚进入发展初期。

中国高端女装发展历程

类型 | 发展阶段 | 代表品牌 | 市场特征 | 渠道情况 |

大众休闲 | 1990S初 | 佐丹奴、真维斯、美邦等 | 品牌逐渐老化,同质化严重,品牌间竞争激烈,受少女少淑装等快时尚及网络购物冲击大 | 加盟为主,专卖店+商场店中店 |

少女少淑 | 1990S末 | ONLY、VEROMODA、ETAM、ELAND等 | 外资品牌集中度高,市场份额大,竞争激烈,网购冲击也较大 | 加盟和直营,商场店为主 |

快时尚 | 2005年后 | ZARA、H&M、优衣库等 | 外资品牌凭借快速反应和管理优势快速扩张,占据市场主导 | 直营为主,大面积商场店中店 |

平价网购时尚 | 2005年后 | 韩都衣舍、裂帛、茵曼等 | 淘品牌兴起,定位时尚个性化、性价比高 | 网店 |

高端女装 | 2000年后 | 宝姿、雅莹、玛斯菲尔、朗姿等 | 市场发展迅速,定位中高档商场,品牌集中度较低,国内品牌为主 | 多直营,商场店为主 |

资料来源:中企顾问网整理

我国高端女装品牌定位错位竞争,国内认可度较高,在对抗国际品牌和网购冲击方面都有着一定的优势,是服装领域中的“蓝海”。

高端服装客户粘性较高。高端品牌的客户群相对稳定,客户粘性较高,对价格并不像大众服饰那么敏感;

我国高端服装定位错位竞争。其价格和设计都有一定的差异化,避开了国际品牌的直接竞争,有一定的进入壁垒,不如大众服饰品牌间竞争激烈;

与服装网购群体不同。网购群体主要集中在20-30岁人群,客单价较低,因此对于中低端服装冲击较大。而高端服装消费群体集中在30岁甚至35岁以上,具有一定的经济能力,这部分客户更注重现场体验和服务,受网络冲击较小。

高端服装受网购和国际品牌冲击较小

三、中国高端女装市场规模偏小

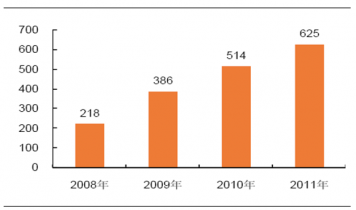

据统计,我国高端服饰以中高端百货商场店为主,百货渠道的销售收入约占总数的74%左右。根据测算,我国2011年女装市场容量为4102亿元,预计我国通过百货商场销售的高端女装约为500亿元左右,整体我国高端女装市场容量约为625亿元左右,约占女装市场的15%。

2008-2011年中国高端女装市场规模统计:亿元

四、中国女装消费比例偏小

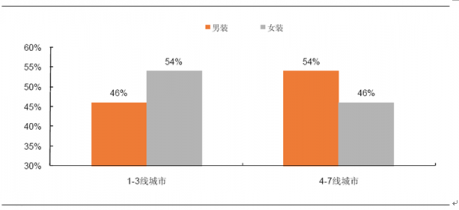

目前我国男装和女装消费比例较为接近,在1-3线大城市中,14岁-45岁的女装和男装消费比为54:46;而在4-7线小城市中,男装消费则略高于女装消费,其中54%为男装,意味着该类地区服装消费仍处于发展初级阶段。

中国男女装消费比例较接近

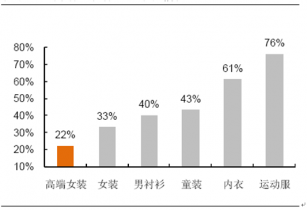

五、我国高端女装集中度偏低

2011年我国高端女装行业前十品牌集中度为22%,行业集中度偏低,远低于休闲、运动和男装品牌行业的集中度,意味着高端女装行业仍处在发展的早期阶段,还没有形成美邦、Nike等市场占有率较高的龙头企业。

同时,我们发现近三年来,高端女装前十品牌集中度有下降趋势,品牌排名也时有变动,说明竞争格局仍不稳定,这也是发展初级阶段较为明显的特征。

中国高端女装市场集中度分析

与 女装 的相关内容